Criterio per la selezione automatica dei risultati dell'ottimizzazione. - pagina 9

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

(PF-1)*SdDay - limiti dall'alto in modo che questo coefficiente non catturi il grosso dell'indicatore Vigoda. Più sono gli scambi, più è difficile raggiungere un'alta redditività.

(PF-1) - si usa per rendere negativo il moltiplicatore PF in caso di saldo negativo. Va come primo indicatore, per questo motivo i seguenti dovrebbero anche influenzare il volume del totale, e non avere una preponderanza propria.

((PipBar+Ust)/10) - il tempo non è a nostro favore quando si apre una posizione, poiché il mercato può cambiare in qualsiasi momento, e l'indicatore PipBar (ora è cambiato in PipMin, punto/minuto) mostra la qualità del tempo utilizzato, cioè la quantità massima di punti nel tempo minimo. Ust è anche importante, più alto è il valore, più liscia è la crescita dell'equilibrio. Dividendo per 10, l'effetto sull'equilibrio generale è uguale.

(ProcDay*10)/(MD+(SrD*4)) - Il rapporto tra il tasso di crescita dell'equilibrio e i rischi utilizzati durante esso. Moltiplicando per 10 e 4, anche per equalizzare l'impatto sul totale.

Se si usa la moltiplicazione invece dell'addizione, è più difficile bilanciare l'impatto di ogni indicatore, il che a volte fa saltare inutilmente il totale. Credetemi è già stato testato, se un parametro è leggermente sovrastimato, quando viene moltiplicato spesso tira il totale al massimo sbagliato.

Continuo ad aggiustare la formula e posterò aggiornamenti e confronti più tardi...

(PF-1)*SdDay - ограничения сверху для того, чтоб этот коэффициент не захватил основной объем показателя Vigoda. - 1. Указывает на явное использование неверной зависимости от Профит Фактора. Чем больше сделок, тем сложнее добиться большой прибыльности. - 2. Cформулируем по-другому, тем сложнее добится случайного результата с большой прибыльностью.

(PF-1) - делается для того, чтоб при отрицательном показателе баланса, множитель PF тоже был отрицательным. - 3. Отрицательный баланс имеет минус, а профит фактор < 1 - это имеет смысл и методически оправдано. Смысл перегружать одно другим? Это идет как первый показатель, по этому следующие должны также влиять на объем общего, и не иметь какой-то свой перевес. -

((PipBar+Ust)/10) - при открытии позиции время не в нашу пользу, т.к. рынок может поменяться в любую минуту, и показатель PipBar (теперь я его переделал на PipMin, пункт/мин.) как раз и показывает качество используемого времени, т.е. максимальное кол-во пунктов за минимальное время. - 4. Обратная зависимость критерия от длины тестируемого периода проще и понятнее. Ust - устойчивость также не мало важна, чем выше показатель, тем значит плавнее рост баланса. - 5. Прибыль деленая на максимальную просадку никак не вяжется с плавностью роста баланса. Я бы так не называл это. Деление на 10 выравнивает влияние на общую сумму. - 6. Эта 10-ка результат каких-то статистических формульных вычислений или среднепотолочная эмпирика по типу "подогнать примерно"?

(ProcDay*10)/(MD+(SrD*4)) - соотношение скорости роста баланса к использованным рискам во время этого. 4. Обратная зависимость критерия от длины тестируемого периода проще и понятнее. Умножения на 10 и 4, также для выравнивания влияния на общий показатель. - 6. Эти 10-ка и 4-ка результат каких-то статистических формульных вычислений или среднепотолочная эмпирика по типу "подогнать примерно"?

Если использовать вместо сложения умножение, то сложнее отбалансировать влияние каждого показателя, от этого итог иногда неоправданно скачет.Поверьте уже все проверено, если один параметр слегка завышен, то при умножении он часто вытягивает общий итог не на ту верхушку. - 1. Указывает на явное использование неверной зависимости от Профит Фактора, Профита, Максимальной просадки, Длины тестируемого периода.

Я продолжаю корректировать формулу и позже выложу обновления и сравнения...

Lasciate che ve lo mostri con un semplice esempio, e vi renderete conto che il vostro approccio è metodologicamente scorretto.

La cifra del bilancio ha valore per noi perché la confrontiamo con il nostro sogno di "più soldi". L'equilibrio e "più soldi" sono della stessa natura, e più grande è l'equilibrio, più si avvicina a "più soldi".

L'indicatore di massimo drawdown è prezioso per noi perché lo confrontiamo con il nostro incubo - "deposito perso". Il massimo drawdown e il "deposito perso" sono di nuovo della stessa natura e più basso è il drawdown, più siamo lontani dal "deposito perso".

Il fattore profitto è prezioso per noi, perché in esso confrontiamo la somma di tutti i profitti con la somma di tutte le perdite. Sorprendentemente, la somma di tutti i profitti e la somma di tutte le perdite sono di nuovo della stessa natura, e più profitti e meno perdite abbiamo, più l'indicatore ha valore per noi.

Credo che abbiate capito l'importanza di confrontare (sommare, dividere e moltiplicare) indicatori omogenei, indicatori della stessa natura. Altrimenti sarà un casino.

Ora torniamo al tuo SrD. Usando il suo esempio, voglio farvi notare che introdurre un indicatore solo perché sappiamo contare il drawdown medio su tutti i trade è tanto pertinente quanto la temperatura media del paziente. Può spiegare cosa aggiunge SrD alla valutazione? Secondo me - assolutamente niente. Disegni di 1,11,1,11,1,11,... sarebbe equivalente a un prelievo di 6,6,6,6,6,6,6,6,... per il vostro SrD. Non credo che troverete nessun sostenitore qui che sia d'accordo con questa stima. Soprattutto se la morte del deposito avviene con un prelievo del 10. Capite il valore del drawdown massimo? Indica quanto vicino alla morte era il tuo deposito e se è vivo o morto al traguardo. SrD di per sé non indica nulla, perché non lo si confronta con un indicatore della stessa natura, ma semplicemente lo si appende in aria senza stima, quindi non ha valore. Se vuoi davvero inserire qualcosa del genere, prova a calcolare SrProfit e confrontalo con SrD, ma non con MD e certamente non con il tasso di crescita del saldo.

Una volta che avete gli indicatori, dovrebbero essere moltiplicati. Se per voi un indicatore è più importante di un altro, dovreste usare una funzione più "potente" per esso. Per esempio, elevare al quadrato l'indicatore più pesante, o prendere il logaritmo da quello meno pesante, radice quadrata, ecc. ecc. È una questione di gusto e preferenza imporre un peso a un indicatore utilizzando una funzione. Non c'è nessuna statistica dietro una tale moltiplicazione, è solo un'approssimazione che ha senso - la proporzionalità del criterio agli indicatori che sono importanti per voi. Ma quello che stai facendo - dividere i profitti per le barre e aggiungere il tasso di crescita diviso per i diversi drawdown, cercando di normalizzare a occhio con i 10 e i 4 - sarebbe vero se ci fosse una formula matematica rigorosa dietro il tuo calcolo. Finora la tua formula non è nemmeno un'approssimazione, perché non ha indicatori.

Vita писал(а) >>

Ora torniamo al tuo SrD. Usando il suo esempio, voglio farvi notare che introdurre un indicatore solo perché sappiamo contare il drawdown medio su tutti i trade è tanto pertinente quanto la temperatura media del paziente. Può spiegare cosa aggiunge SrD alla valutazione? Secondo me - assolutamente niente. Disegni di 1,11,1,11,1,11,... sarebbe equivalente a un prelievo di 6,6,6,6,6,6,6,6,... per il vostro SrD. Non credo che troverete nessun sostenitore qui che sia d'accordo con questa stima. Soprattutto se la morte del deposito avviene con un prelievo del 10. Capite il valore del drawdown massimo? Indica quanto vicino alla morte era il tuo deposito e se è vivo o morto al traguardo. SrD di per sé non indica nulla, perché non lo si confronta con un indicatore della stessa natura, ma semplicemente lo si appende in aria senza stima, quindi non ha valore. Se vuoi davvero inserire qualcosa del genere, prova a calcolare SrProfit e confrontalo con SrD, ma non con MD e certamente non con il tasso di crescita del saldo.

MD è uno degli indicatori più importanti. E il nostro compito è quello di rivelare l'onestà di questo indicatore. Cosa significa? Mi spiego con un esempio: supponiamo di avere due passaggi simili, entrambi hanno lo stesso drawdown e tutto il resto è vicino all'altro, inizialmente non c'è nessuna differenza fondamentale. Infatti, in uno dei passaggi il drawdown è regolato rispetto alle operazioni pericolose (che non si sono aperte e non le vediamo), mentre nell'altro passaggio il drawdown è per lo più piccolo e solo in una operazione casuale ha raggiunto lo stesso livello. Come risultato, otteniamo due passaggi radicalmente diversi. Se immaginiamo che il drawdown di ogni trade è un tratteggio, SrD definisce solo la densità e il raggio di questo tratteggio, e mostra evidentemente che il drawdown massimo per esempio del 15% è casualmente difficilmente tratto dalle statistiche del 25-30% (che non si sono aperte a pochi millimetri dal segnale e non possiamo vederlo) o viceversa accidentalmente scivolato dal 5-10% (tutte le posizioni massimamente aperte).

Il PF è anche uno degli indicatori più importanti. E la sua ottimizzazione può essere effettuata facilmente lasciando fuori gli affari pericolosi in un millimetro. A mio avviso, è meglio aprire tutti gli accordi e ottenere PF 1.8. Ma è meglio vedere tutti gli affari pericolosi e sicuri e infatti (dopo l'ottimizzazione) restringere un po' il segnale e ottenere PF 2-3. Nell'ottimizzazione la vita per il TS deve essere dura, mentre in realtà è possibile facilitare il lavoro. Tanto più che i trade perdenti non sono più necessari qui... "Duro nell'apprendimento - facile nella battaglia" come si dice, è così che dovrebbe essere...

PipBar - Sto spiegando l'importanza con un esempio. Di nuovo, i due passaggi sono simili tra loro, e il numero di accordi è lo stesso. Solo in un passaggio gli affari si aprono in media, aspettano mezza giornata, poi si chiudono bene. Nell'altro si aprono, in 5-10 minuti si verifica un rimbalzo e si chiudono nel plus. Si ottiene lo stesso profitto ma con un impiego di tempo cardinalmente diverso. Anche se il loro periodo di prova è lo stesso (un anno per esempio). PipBar mostra in modo trasparente la qualità del tempo utilizzato, cioè TS prende soldi dal saldo per un periodo minimo con il massimo rendimento!

Scriverò del resto più tardi...

MD - один из самых важных показателей. И наша задача выявить честность этого показателя. Что это значит? Объясняю на примере: предположим у нас два похожих друг на друга прохода, у обоих одинаковая просадка, и все остальное так же где-то рядом, изначально нет принципиальной разницы. На самом деле в одном из проходов просадка подогнана в притирку от опасных сделок (которые не открылись, и мы их не видим) - прошу пояснить, что такое опасная сделка, которая не открылась и котрую мы не видим, и как её на чистую воду выводит SrD? - а в другом наоборот просадка в основном маленькая, и только в одной случайной сделке она дошла до такого же уровня - уровня опасной сделки, так ведь?. В итоге мы получаем в корне разные два прохода. Если представить что просадка каждой сделки это штриховка, то SrD как раз и определяет плотность и радиус этой штриховки, и наглядно показывает что максимальная просадка к примеру 15% случайно совпала еле вытягиваясь из статистических 25-30% (которые не открылись в миллиметре от сигнала, и мы их не видим) или наоборот случайно проскользнувшая из 5-10% (максимально открытых всех позиций). - Я приводил примеры просадок 1-11-1-11-... против 6-6-6-6-... Я полагаю, что для них SrD одинаковое, но вот первый пример как раз именно тот, который дергает эти ваши опасные сделки, или не так?

PF - также один из самых важных показателей. И оптимизация его может получить запросто, также обходя опасные сделки в миллиметре. По мне так лучше открывать все сделки и получить PF 1.8. Но чтоб видеть все опасные и безопасные сделки, - у вас есть определение опасных и безопасных сделок и когда они открываются? Выше вы их связываете с просадкой. Сложно понять, что это. а уж на деле (после оптимизации), немного сузить сигнал и получить PF 2-3. В оптимизации жизнь для ТС должна быть жесткой, а на деле можно и облегчить труд. Тем более что убыточные сделки здесь уже не нужны... "Тяжело в учении - легко в бою" как говориться, вот так должно быть... - Интуитивно, я понимаю, чего вы желаете добиться. Сомневаюсь, что для оптимизации вы ставите параметр PF=1.8 и он вам делает прогон с PF=1.8, а для работы вы устанавливаете PF=2-3. Нет, конечно, оптимизационные и рабочие варианты отличаются другими параметрами. И вам кажется, что при оптимизационном режиме вы собираете "опасные и безопасные" сделки, убеждаетесь, что все тип-топ, а потом как бы выключаете "опасные" сделки и в уме держите - класс, я осведомлен об "опасных" сделках, я их контролирую, ведь, я их выключил в рабочем варианте, и если они даже возникнут, то они мне не угроза. Это иллюзия. Мне она напоминает анекдот про "Что делаю? Отгоняю крокодилов - Так их отродясь тут не было - Так это потому, что я их так хорошо отгоняю. А по-научному, любое высказывание о любом элементе пустого множества верно. Все что вы не придумаете о сделках, которых не было, которые не открылись в рабочем варианте и в любом другом, - все будет верно. Ваше "лучше открывать все сделки" показывает вам реальность при одном наборе оптимизируемых параметров. "Немного сузить сигнал" - другую реальность, в которой нет сделок из первой. Эти несуществующие сделки, которые не открылись при узком сигнале, существуют только в вашем воображении. И естественно, вы осведомлены о них, что они "существуют", что все под контролем - вы их отпугнули "сузив сигнал". Попробуйте понять, что в условиях "узкого сигнала" неоткрывшихся сделок нет, их свойств мы не знаем, но воображать о них мы можем что угодно. Интуитивно хочется приоткрыть дверь и вглянуть на эти неоткрывшиеся опасные сделки, но приоткрывая дверь - расширяя сигнал, мы меняем реальность. Я бы не тратил время на попытку взвешивания фантомов. Исходите из фактов. Для каждого прогона они свои.

PipBar - объясняю важность на примере. Опять же два похожих друг на друга прохода, да же кол-во сделок одинаково. Только в одном проходе сделки в среднем открываются, пол дня межуются, потом закрываются хорошо. В другом открываются, через 5-10минут происходит скачок, и закрываются также в плюсе. Получается одна и та же прибыль, но при кардинально разном использовании времени. Хотя период тестирования у них одинаковый (год к примеру). PipBar - прозрачно показывает качество использованного времени, т.е. ТС занимает деньги у баланса для совершения сделки на минимальный срок с максимальной отдачей! - Желание понятно, но методологический подход неверен. Расчитайте стоимость денег, которую вы одолжили у депозита на сделку(и) и сравните её с чем-то такой же природы, т.е. снова стоимостью чего вам покажется правильным. Или умножьте обратную величину стоимости на критерий - чем больше стоимость, тем хуже. Так ведь? А вы её к устойчивости прибавляете. То, что вы делаете, это попытка вымучать калибровкой коэффициентов критерий по вот такому типу: максимальная скорость/стоимость авто + количество подушек безопасности / расход топлива на 100 км + мощность /% по кредиту

Об остальном позже напишу...

La prima domanda a cui vogliamo rispondere quando ottimizziamo con un lotto costante è quale livello di drawdown dobbiamo aspettarci dal TS. Supponiamo che il livello di prelievo sia il 30% del deposito iniziale. Come implementare questo criterio nella pratica, in modo da poter eliminare le varianti non necessarie durante l'ottimizzazione? Per esempio, così:

Dopo l'ottimizzazione otteniamo un campione di varianti che trasferiamo in Excel. Ordinati in base al criterio - fattore di recupero (profitto/prelievo massimo).

La seconda domanda è: quale variante usare nel trading reale? Supponiamo che la migliore variante dia un drawdown del 10%. Noi permettiamo 3 volte il drawdown, cioè il volume delle transazioni può essere aumentato di 3 volte. Ma... Altri parametri della variante scelta possono peggiorare. Come regola, questo accade.

Allora invece di una variante, possiamo usare simultaneamente un gruppo di varianti con il volume uguale a un lotto (0,01, 0,1, 1, ecc.). Allo stesso tempo, mettiamo un limite al numero di trade aperti allo stesso tempo. Per esempio, abbiamo impostato 20 Expert Advisors per il trading e solo 3 posizioni con un unico volume possono essere aperte. Impostiamo un controllo prima di aprire una posizione:

Così, ridistribuiamo la probabilità di ottenere un potenziale drawdown del 30% del deposito iniziale da 20 Expert Advisors invece di uno.

Ora il problema è scegliere questi 20 Expert Advisors? Prendere semplicemente le 20 migliori opzioni non è una buona soluzione. Dopo tutto molte varianti hanno la stessa quantità di offerte durante il periodo di ottimizzazione, cioè operano in modo sincrono. Quindi ordiniamo per numero di scambi e per fattore di recupero. In ogni gruppo scegliamo la variante migliore.

Per me, il "criterio di selezione automatica dei risultati dell'ottimizzazione" è il tempo, cioè il sistema deve essere stabile in tutti gli intervalli di tempo.

Il mercato è dinamico, quindi possiamo concludere che i risultati dell'ottimizzazione sono dinamici e non possono essere utilizzati per la selezione automatica.

Se l'APS rileva un'alta volatilità del mercato ed entra nella modalità intraday, allora cosa fare con la selezione automatica?

Supponiamo che la seconda metà del 2008 (01.08.2008-01.01.2009) ottimizzazione non ha senso, ATS con un MA sarà redditizio.

Il campionamento dei timeframe di tendenza e non è un'opzione (io preferisco l'ottimizzazione a due settimane fisse).

Come raggiungere la stabilità?

Il mio criterio di selezione è la stabilità. Prova a cambiare il mio approccio, io faccio così:

Mezzo anno, 12 ottimizzazioni indipendenti, su M5 sono sufficienti.

Di solito non ci saranno più di 50 varianti di parametri, che daranno comunque circa 2-3 pacchetti di impostazioni "uguali".

La selezione dei risultati di ottimizzazione per pf o cc è direttamente collegata alla metodologia di scrittura dell'algoritmo ATC.

Una persona ha bisogno di tempo per imparare a camminare, un pugile ha bisogno di più di un torneo per qualificarsi...

C'è un articolo che aiuterà a ordinare i dati e ad eseguire le varianti selezionate dei parametri su qualsiasi intervallo di tempo.

>> Saluti a tutti!

L'argomento del thread e altre domande sull'uso dei risultati dell'ottimizzazione sono certamente estremamente importanti per qualsiasi trader.

La mia domanda non è solo rivolta agli autori citati qui sotto....

L'analisi ricevuta è probabilmente solo a mano, come qualcuno qui ha detto: "la rete neurale più perfetta è la testa".

Ma penso che i risultati, sia psicologici che di fatto, ne valgano la pena.

Senza falsa modestia), noterò che ho raggiunto un certo successo nella selezione del risultato ottimizzazione a mano. Tuttavia, non c'è modo di automatizzare questo processo. Forse è solo un'esperienza poco formalizzabile.

È una versione di prova per ora, ma sono già soddisfatto dei risultati...

Ecco, ha implorato il mio criterio super-semplice ma super-efficiente ;)

Perché il tema è caduto in silenzio. La domanda nell'aria e così appesa. Dopo aver provato un sacco di EAs "stupidi" (one-pass) redditizi e poi averli persi su demo, se non su forward, poi su trading reale, ho capito che fino a quando non deciderò questa domanda da solo - non andrò oltre.... non c'è nessun posto dove andare :)

..............

Se vedo ciò che vale la pena, raggruppo i set - 2, una forza di tre e l'ottimizzazione finale attraverso l'intervallo...... scegliere il migliore, e poi demo.... Nessuna garanzia, nessuna statistica ancora :)

...............................................

Questo post del 04.10.2008 12:05 AM Le statistiche dovrebbero già apparire!!!

A giudicare dai post, tutti sono più o meno soddisfatti dei loro criteri e dei risultati della selezione del Final Set of Parameters (FSP).

.............................

Quindi ecco la domanda:

Supponiamo di avere un TS che è ottimizzato su 3 settimane di storia, poi selezioniamo un TPF basato sui risultati dell'ottimizzazione, poi una settimana per davvero (o OOS), durante la settimana il TPF non cambia, alla fine della settimana fissiamo il risultato.

Ripetiamo 52 cicli (settimane) con uno spostamento di una settimana in avanti, cioè 1 anno.

Consideriamo il successo se il risultato di una settimana di trading (test) è positivo o uguale a zero.

Domanda: Qual è il numero di successi ottenuti utilizzando i vostri criteri e metodi di selezione del set finale di parametri?

Faccio questa domanda perché stavo cercando dei metodi per selezionare un TPF in base ai risultati dell'ottimizzazione.

Descriverò più tardi la mia esperienza su questo argomento.

Saluti a tutti!

Ok, bene, mentre voi vi nascondete, io ho tempo per raccontare la mia storia.

.............

Mi sono reso conto che a) il mercato è volatile, b) è impossibile creare un Expert Advisor che faccia profitti con parametri costanti per molto tempo, c) ... altre importanti intuizioni,

il compito è stato fissato: imparare a selezionare tra i risultati di ottimizzazione di un Expert Advisor un tale Final Parameter Set (FPS), il cui uso dà statisticamente in modo affidabile un payoff atteso positivo.

Tutto sembra essere chiaro, ma per sicurezza vi spiegherò con un esempio del post precedente:

Così si ripetono 52 cicli (settimane), spostando una settimana avanti, cioè 1 anno.

Il successo è considerato se il risultato del trading settimanale (test) è positivo o uguale a zero.

cioè se su 52 settimane i risultati di 40 settimane si sono rivelati positivi e la perdita media di 12 settimane non riuscite è stata, per esempio, di 1126 c.u,

e la settimana mediamente redditizia risulta essere uguale a - 1777 c.u., allora consideriamo che il problema è risolto perfettamente.

(Capiamo che è meglio avere i risultati del campione di 520 settimane o 5200. Ma abbiamo ragione di credere che in campioni di queste dimensioni le proporzioni dei nostri risultati non cambiano).

.........

Ammettere che il compito è serio. È meglio che trovare il graal, perché teoricamente qualsiasi MTS può essere usato secondo la metodologia data. Il topic-starter scrive anche su questo.

La parte tecnica è stata risolta come segue:

- alleghiamo il calcolo di vari criteri all'Expert Advisor. Quelli standard del rapporto MT più per esempio il profitto massimo, il tempo di raggiungerlo come % del tempo di prova, lo Z-score esteso, il tempo medio di una transazione sia di acquisto che di vendita, il tempo di essere in acquisto e vendita come % del tempo di prova, ecc. In breve, più sono e meglio è. Non ci sono informazioni superflue. (Intendo informazioni sui miei scambi ;-)) )

- IsBackTestingTime.mqh Copyright © 2008, Nikolay Kositsin. È rifatto nella mia versione ma l'idea è simile. Userò l'esempio precedente: supponiamo che un Expert Advisor abbia due parametri ottimizzati con dieci valori ciascuno, e un altro con tre valori. Avendo fissato la durata richiesta dei periodi di ottimizzazione e di test e gli spostamenti di questi periodi, per un'ottimizzazione completa (senza GA) otterremo 31200 = 300*52 + 300*52 passaggi, cioè 52 passaggi di 300 passaggi al periodo di ottimizzazione e 300 passaggi al periodo di test (rispetto ai passaggi precedenti). L'articolo e le foto di Kositsin sono lì

Starò via per un po', poi continuerò....

Nel frattempo uscite dal nascondiglio, smettete di nascondervi.... ))

- scriviamo tutti i parametri esterni dell'Expert Advisor e i criteri di cui abbiamo bisogno in un file csv (da deinit).

- Una volta completata l'ottimizzazione, la carico in Excel, e in un minuto abbiamo un file xls formattato e pronto all'uso con tutti i passaggi.

Sorge una domanda: cosa dovrei fare con tutta questa "roba"?

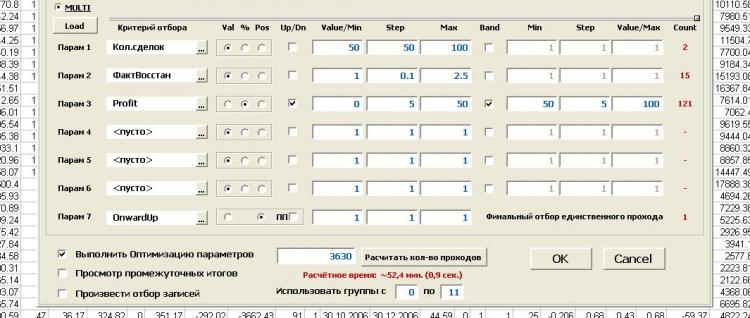

Ho deciso di automatizzare il processo di scelta di FPP secondo i modelli che sono già stati descritti in questa e altre sezioni. Per esempio:

Prendiamo 1-st sottogruppo di ottimizzazione passa da 1-st a 300-th

1. Offerte meno di 50 - filtrare (220 a sinistra)

2. ProfitFactor meno di 2 - filtrare (78 a sinistra)

3. Profitto inferiore al 30% o superiore al 70% (prendiamo la via di mezzo) - filtrare (ne rimangono 33)

.... Un totale di 6 criteri può essere elaborato con filtri definiti per valore assoluto, valore relativo (%) e numero di posizione. Ci sono due tipi di filtri - a banda (dentro, fuori) e di confine (più, meno)

7. Selezioniamo direttamente il FPN. Per esempio, sarà l'insieme che ha il valore massimo del criterio responsabile della rettilineità della curva di equilibrio.

Ora troviamo il passaggio corrispondente nel test trecento passaggi di questo gruppo (come se OoS) e fissiamo il profitto per il numero disponibile di un passaggio.

E così per ogni sottogruppo.

Come risultato otteniamo il rapporto con il grafico del bilancio e gli indici dei "trade" settimanali (in questo caso). Tutto sembra affascinante. Ma...

Risultato:

Non ho potuto rilevare alcuno schema coerente nei metodi di selezione. Tutto sembra andare bene, ma c'è qualcosa che non va. Non ci credo!!! (come diceva il grande...).

Allo stesso tempo credo che questo approccio abbia un potenziale ed è enorme.

Mi sono occupato di questa questione non per molto tempo, e ho testato solo una strategia (sto cercando di ricordare dove e perché sono andato dopo aver sviluppato questo tema....)

Domande:

1. Cosa ne pensi: non tutti i TS sono adatti a tale trattamento? cioè, è più stabile nel tempo, e cosa introdurre un criterio per questa stabilità, per determinare immediatamente - il nostro TS / non il nostro TS.

2. Cosa è stato fatto di sbagliato qui? Qualcuno può vedere altri approcci?

3. Vorrei conoscere i vostri risultati. La domanda è già posta nel mio primo post su questa pagina

Proposta:

Scegliere collettivamente una strategia pronta (già debuggata da MTS o da un autore credibile, suggerire) e ancora collettivamente provare a risolvere il problema (o almeno avvicinarsi a risolverlo)

con l'utilizzo di quello descritto da me funzionale (ma non insisto, un altro simile è possibile - suggeritelo).

I risultati dei test saranno pubblicati qui o non qui, possiamo decidere insieme.

Possiamo aprire un nuovo thread, come dici tu.

Solo se i risultati sono stati ottenuti e l'argomento non è in dissolvenza e in evoluzione.

Un'aggiunta.

1. lo strumento è abbastanza flessibile. Permette di formalizzare qualsiasi metodo di selezione dei risultati dell'ottimizzazione. Imho, naturalmente.

2. Non ha detto affatto che c'è una funzionalità per ottimizzare i metodi di ricerca del set finale di parametri, cioè come ottimizzare i parametri di ottimizzazione. Selezioniamo l'intervallo e il passo per ogni criterio, così come il tipo di confine e la modalità di funzionamento del filtro, ed eseguiamo l'ottimizzazione. È meglio vedere una volta che...

Non c'è altro da dire.

PS. "Che casino, a pensarci bene... Non c'è niente da ridere... "c) UmaTurman