La nostra Masha! - pagina 2

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Un alto livello di lisciatura non è anche un buon risultato - un aumento della redditività. Aumentare la scorrevolezza porterà in ogni caso a un aumento della latenza. Ma anche supponendo di avere un ritardo pari a zero, l'aumento della fluidità porterà a saltare i trade più piccoli che diminuiranno la quantità di trade e rispettivamente diminuiranno il profitto e quindi aumenteranno il drawdown.....

Anche sul grafico si può vedere chiaramente che una parte di operazioni abbastanza grandi, che teoricamente avrebbero potuto essere prese, non sono state prese, quindi, il profitto è diminuito.....

Un alto livello di lisciatura non è nemmeno buono per aumentare i profitti. Aumentare la scorrevolezza porterà in ogni caso a un aumento della latenza. Ma anche se supponiamo di avere un ritardo nullo, l'aumento dello smoothing porterà a saltare le operazioni più piccole e, di conseguenza, a diminuire le operazioni, rispettivamente, la diminuzione del profitto e l'aumento dei drawdowns.....

Adattarsi in modo adattivo alla migliore variante.

>> Il caso che hai descritto è il problema di tutti gli indicatori dipendenti dal tempo. Eliminare il tempo in senso classico e usare altri metodi.

Ho abbandonato da tempo tali TC e uso altri metodi....Ho solo scritto il post come opinione su ciò che l'aumento della scorrevolezza può portare a )))))

Ho rinunciato da tempo a tali TC e uso altri metodi....Ho solo scritto un post come opinione su ciò che l'aumento della scorrevolezza può portare a )))))

Posso scriverle una lettera?

In più a tutto questo bisogna ancora aggiungere gli errori (perdite) derivanti dall'aumento del ritardo (non c'è bisogno di essere altruisti) e la questione del profitto può rimanere sospesa nell'aria .....))))

Sono disposto a discutere sulla paternità dell'idea. Molto probabilmente l'idea è vecchia quanto il MA. :))

E in generale l'argomento è interessante per me - io stesso sono impegnato in esso. Naturalmente, non tutto è così bello come nel tuo disegno. Mancano chiaramente molte frecce.

Ora in ordine:

A mio parere, un tale sistema non darà profitto senza un MM aggressivo.

Bene, compagno! - Quindi stiamo andando nella direzione giusta.

La figura mostra un'illustrazione molto schematica del metodo di apertura/chiusura delle posizioni.

L'argomento è discutibile (uguaglianza della derivata seconda a zero), quindi richiede un'argomentazione da parte vostra. Per quanto riguarda l'estremo (uguaglianza a zero della derivata prima), non sembra esserci bisogno di argomentazioni.

(2) Il requisito della vicinanza della MA alla quotazione e il contemporaneo requisito della sua scorrevolezza non sono (e non possono essere) in conflitto, ma si completano a vicenda. Un esempio lampante è la solita media esponenziale EMA. La sua forma ricorsiva si ottiene proprio dalla minimizzazione del funzionale, che richiede simultaneamente prossimità e scorrevolezza.

3. questo può essere visto come uno sviluppo del metodo. Per cominciare, si deve ottenere una soluzione per i requisiti ovvi per la forma del funzionale.

Swetten ha scritto >>.

Chiedo scusa, cos'è FZ?

FZ - ritardo di fase. Un termine da DSP.

TheXpert 19.01.2009 14:45

La funzione di destinazione è basata sul riferimento al contorno?

Un'eccessiva lisciatura non ci darà un buon risultato - aumenterà il profitto. L'aumento della scorrevolezza porterà in ogni caso a un aumento del ritardo. Ma anche se supponiamo di avere zero lag, l'aumento dello smoothing porterà a saltare i trade più piccoli e, di conseguenza, alla diminuzione dei trade, rispettivamente, alla diminuzione del profitto e all'aumento del drawdown.....

Forse provare in modo sequenziale?

Fate una prima variante, analizzatela.

Come questo e quello, non mi piace, quindi togliamo di mezzo questo e quello e lo inventiamo.

È solo che vedo che c'è molta confusione, e l'idea originale era ottima.

Dovremmo provare in modo sequenziale?

Fate una prima versione, analizzatela.

Come piace questo e quello, non piace quello, quindi togliamo questo e quello, e facciamo un casino.

È solo che vedo molta confusione qui, e l'idea originale era ottima.

Non c'è confusione!

Se non c'è altro, ricordiamo i requisiti di base per un MA perfetto:

1. vicinanza alla VR originale. Questo requisito è uguale alla piccolezza della distanza tra il quoziente X (linea verde nell'immagine) e la curva smussata Y (blu). Si può scrivere che in media, su un grande campione, deve soddisfare: (X[i]-Y[i])^2-->min

2. Levigatezza di MA. Questo requisito è uguale alla piccolezza della distanza tra campioni vicini della curva liscia: (Y[i]-Y[i-1])^2-->min.

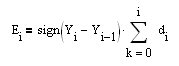

3. La curva di equità che sarà composta dai pezzi tagliati dalla BP iniziale considerando la direzione (segno) delle posizioni aperte (tra le linee verticali nell'immagine) dovrebbe essere crescente. Il segno dell'apertura della posizione è uguale al segno della derivata MA. Nella nostra terminologia, sign(Y[i]-Y[i-1]). In questo caso, la curva di equità sarà composta da pezzi di kotier che saranno uniti secondo il segno della posizione da chiudere. Questo è il modo in cui può essere implementato. Costruiamo una serie della prima differenza (FDD) d[i]=X[i]-X[i-1] per il kotier: , allora una rapida crescita della curva di equità (

, allora una rapida crescita della curva di equità ( ), è equivalente al requisito di massimizzare la prima derivata da essa: dE[i]/dt=E[i]-E[i-1]= segno(Y[i]-Y[i-1])*(X[i]-X[i-1]) o con un piccolo, ma accettabile, nel nostro caso, tratto {(Y[i]-Y[i-1])*(X[i]-X[i-1])}^2-->max È ovvio che la massimizzazione di qualche espressione è uguale alla minimizzazione con segno contrario:-{(Y[i]-Y[i-1])*(Х[i]-Х[i-1])}^2-->min.

), è equivalente al requisito di massimizzare la prima derivata da essa: dE[i]/dt=E[i]-E[i-1]= segno(Y[i]-Y[i-1])*(X[i]-X[i-1]) o con un piccolo, ma accettabile, nel nostro caso, tratto {(Y[i]-Y[i-1])*(X[i]-X[i-1])}^2-->max È ovvio che la massimizzazione di qualche espressione è uguale alla minimizzazione con segno contrario:-{(Y[i]-Y[i-1])*(Х[i]-Х[i-1])}^2-->min.

Questo è tutto. Otteniamo il funzionale richiesto per la minimizzazione:

S=w1*(X-Y)^2+w2*(Y[i]-Y[i-1])^2-w3*{(Y[i]-Y[i-1])*(Х[i]-Х[i-1])}^2-->min

Dobbiamo trovare il suo minimo rispetto a Y[i], dove i è il dato corrente.

Nessuna dispersione!

Se non ci sono più desideri, rinfreschiamo la memoria sui requisiti di base per un MA perfetto:

IMHO, manca la vista della funzione Y. O mi sono perso qualcosa?

Grande, trovato una tale soluzione per un certo periodo di tempo. E poi?

Come cosa? Guadagniamo - la redditività è investita nella funzione obiettivo.