FOREX - Tendenze, previsioni e implicazioni 2015 - pagina 189

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Qualcuno può spiegarmi di nuovo come (cosa) guardare i dati nel CME e costruirci sopra i livelli

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7647265&viewfull=1#post7647265

Qui, Rena, è un compito degno)).

"Si può calcolare il delta per N passi avanti approssimativamente come segue:

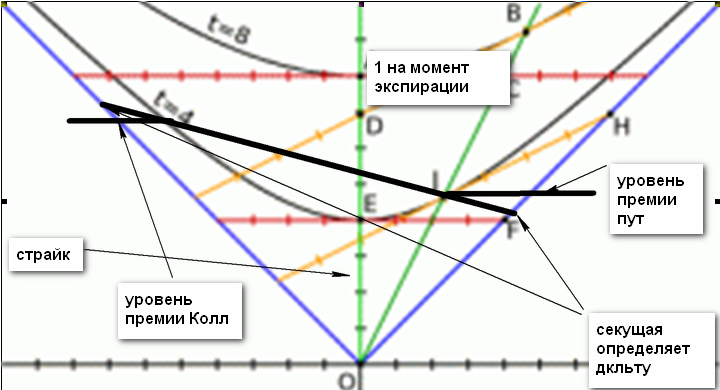

L'asse orizzontale rappresenta il prezzo e l'asse verticale rappresenta il premio (delta). L'asse delle ordinate corrisponde al prezzo di esercizio. Dall'alto, l'asse delle ordinate (delta) è limitato dal valore di uno, che è il massimo che viene raggiunto al momento della scadenza. Il delta si avvicina asintoticamente al valore massimo (minimo) fino al momento della scadenzaIl prezzo si muove sull'asse delle ascisse dello strike dal suo valore minimo a quello massimo. Il delta (per put e call) è determinato dal valore della secante nei punti di intersezione dell'iperbole.

La figura mostra due linee di iperbole. Il disegno è leggermente sbagliato - l'iperbole superiore dovrebbe essere disegnata sotto l'iperbole segnata t=4. I parametri dell'iperbole cambiano ogni giorno e dipendono dalla quantità di decadimento temporale, con la cima dell'iperbole che viene "disegnata" verso l'origine ogni giorno, l'iperbole stessa che viene "disegnata", i suoi rami che si avvicinano agli asintoti. Ciò significa che i parametri dell'iperbole sono determinati dal decadimento temporale. Questi parametri possono essere calcolati usando le greche.

Ora perché l'iperbole.

Segue dalla formula delta ratio per le put e le call, dato che ci deve essere un equilibrio di fondi infusi. Se ci pensate, la formula prende la forma :

1

________ , dove X è il delta

1 - 1/X

Un tale quadro può essere calcolato per ogni colpo.

Leopzioni sono uno strumento non lineare, e quindi il prezzo di un pip quando il prezzo spot e futures cambia di uno, nel trading di opzioni non è uguale a uno, cioè il prezzo di ogni pip è diverso ed è determinato dal delta. Ecco perché il delta è primario. Ecco perché il prezzo non può essere determinato numericamente, ma solo con un certo errore - a causa della non linearità del suo cambiamento.

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7647265&viewfull=1#post7647265

Strano, se il volume passa da aperto a chiuso - cambierà? E il premio è esattamente lo stesso.... E i futures si chiuderanno completamente - non è così. Questo è tutto il meccanismo della dinamica del mese, che non cambia il livello e la soluzione al problema è già qui...

Si potrebbe fare un esempio, preferibilmente al chilo).

A noi speculatori interessa solo dove e dove fare un anticipo. Il premio è una questione che riguarda i detentori di futures. L'esempio è nel calcolo - dove andare e da dove, perché facendo il calcolo si ottengono due prezzi. Uno è prima del calcolo e l'altro è dopo il calcolo. C'è un'entrata e un'uscita. La strategia funzionerà fino alla scadenza.

No way))))

Proprio quello che stavo cercando.

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7629283&viewfull=1#post7629283

Sulla sterlina, la vendita è passata a boo, poiché non è chiaro con la direzione

No way))))

Proprio quello che stavo cercando.

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7629283&viewfull=1#post7629283

No way))))

Proprio quello che stavo cercando.

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7629283&viewfull=1#post7629283