L'apprendimento automatico nel trading: teoria, modelli, pratica e algo-trading - pagina 1391

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Tutti in avanti, trader non lo guarda nemmeno io, eurobucks, circa un anno

Forum sul trading, sistemi di trading automatico e test di strategie di trading

L'apprendimento automatico nel trading: teoria e pratica (trading e oltre)

Graal, 2019.03.03 12:45

come questo ora...

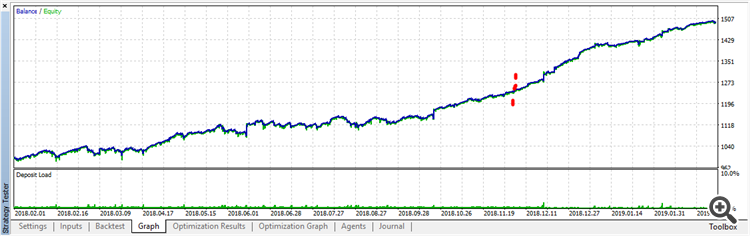

Approssimativamente lo stesso accadrebbe sull'Eurobucks e senza MO se tu comprassi all'inizio della settimana e vendessi alla fine della settimana durante l'anno,

e poi, come tutti gli altri, ti saresti tranquillamente scaricato, ma com'era veramente?

Ogni settimana li riaddestro, poi li inserisco con cura per farli funzionare. Questi modelli vanno in produzione

in sostanza ridondante, perché li riqualificherò comunque in una settimana)

Questo è ancora in attesa.

Questo è per fx, diverso per i Forti, con aggiustamenti per le sessioni, la compensazione e altre coseMetà del thread è dedicato alle storie sui miei modelli, penso )) Ho già smesso di scrivere

Non ho visto niente di chiaro, o mi è sfuggito qualcosa. Beh, no, quindi no.

solo dimenticato già.

Ogni cosa che scrivo, ogni frase è significativa.

Non sto solo discutendo con tutti, sto scrivendo per esperienza

sopra integrato, pre-post.solo dimenticato già.

Ogni cosa che scrivo, ogni frase è significativa.

Non sto solo discutendo con tutti, sto scrivendo per esperienza.

sopra integrato, pre-post.Non ho letto l'articolo. Lo leggerò.

Non solo una settimana, ma l'efficienza diminuisce nel tempo, il che è naturale.

Sto testando con tick reali presso il broker con cui faccio trading, quindi non è una speranza ma test accurati. anche se i tick sono ridondanti dal momento che non ho hft ma per essere sicuri di come funzionano le fermate, ad esempio spread fluttuanti, ritardi

non solo una settimana, ma l'efficienza diminuisce nel tempo, il che è naturale.

Sto testando su tick reali del broker con cui faccio trading, quindi non è una speranza ma un test preciso. anche se i tick sono anche ridondanti in quanto non sono hft, ma per essere sicuri di come funzionano le fermate, per esempio spread fluttuanti, ritardi

Per i miei test 1m è sempre stato sufficiente. Le zecche non cambiano essenzialmente nulla nel test, il tedio è maggiore. Ma nel trading reale si adattano al sistema perché sono necessari solo sull'ultima candela e da nessun'altra parte. Vanno come Klose, e questo è tutto

Naturalmente più se avete il vostro proprio tester, in mt5 non c'è nessun fastidio

Una tristezza ora - le prese in mt5 tester non funzionano. Volevo testare i modelli avanzati su python, ma non posso ancora farlo.

Non ho nemmeno intenzione di preoccuparmi della DLL, perché voglio caricare il modello su un server remoto e collegare i terminali ad esso da remotoNaturalmente più se avete il vostro proprio tester, in mt5 non c'è nessun fastidio

Una tristezza ora - le prese in mt5 tester non funzionano. Volevo testare i modelli avanzati su python, ma non posso ancora farlo.

Non ho nemmeno intenzione di preoccuparmi della DLL, perché voglio scrivere il modello su un server remoto e collegare i terminali in remoto