L'apprendimento automatico nel trading: teoria, modelli, pratica e algo-trading - pagina 558

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

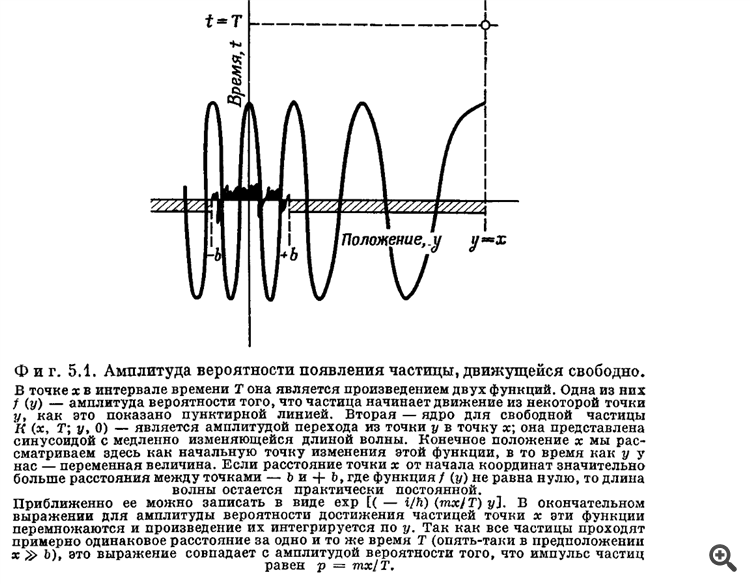

Per finire - cifre dalla monografia di R. Feynman sulle ampiezze di probabilità delle transizioni quantistiche

Ti ricorda un po' i grafici che ha postato SanSanych, vero?

Eccomi qui - sto per iniziare a trasmettere una nuova teoria per 3 o 4 mesi... ^))))))))

Per finire - cifre dalla monografia di R. Feynman sulle ampiezze di probabilità delle transizioni quantistiche

Ricorda un po' i grafici che ha postato SanSanych, vero?

Eccomi qui - sto per iniziare a trasmettere una nuova teoria per 3-4 mesi... ^))))))))

La cosa principale è non lasciare che tutto vada in eternità :) sembra così, ma qui le probabilità a diverse ampiezze su, diciamo, un grafico detrended. E se aggiungiamo la componente di tendenza sarà ancora più complicato

Eccomi - sto per iniziare a trasmettere una nuova teoria per 3 o 4 mesi... ^))))))))

Si scopre che anche un semplice NS fuori dal campione di allenamento non funziona molto bene ....

Non un semplice NS, ma un NS di una configurazione particolare. Dall'alto in basso -

Avendo generato questo (1) - questo (2), adattate questo (3) ......)))))

Non un semplice NS, ma un NS di una certa configurazione. Dall'alto in basso -

Generato da questo(1)-questo(2), adatta questo(3)......)))))

il mio cervello si è finalmente rotto :) al diavolo, convertirò solo BP :)

oh questo mondo non lineare... ascoltando gordon in sottofondo :)

è qui che il mio cervello si è finalmente rotto :) fanculo, mi limiterò a convertire BP :)

I postdi Vizard_ fanno crollare anche il mio cervello quantistico...

Credo che sia il parente più prossimo di R. Feynman che scrive qui con quel nickname :))))

Ecco perché è facile confondersi, diciamo che stavamo usando la regressione lineare o la regressione e tutto andava bene, e poi abbiamo deciso di passare a MLP per gli stessi compiti... e non è possibile :)

Ecco perché tutti preferiscono usare la classificazione, anche se la regressione è buona per la prognosi :)

Direi addirittura che il lineare o la regressione sono più adatti per le tendenze, e l'MLP per la piatta

Beh, in primo luogo, abbiamo solo bisogno di classificazione - se entrare in un accordo o no. Questo è tutto. Non abbiamo bisogno di nient'altro - solo 1 e 0. MLP lo fa molto bene. Perché abbiamo bisogno di previsioni? - Non è assolutamente chiaro.

In secondo luogo, per MLP dobbiamo formulare chiaramente il compito ed eliminare tutte le cose inutili, lasciandolo ai metodi algoritmici. E in terzo luogo, non imporre la tua soluzione alle MLP durante l'allenamento, come viene fatto nella maggior parte degli articoli locali.

Beh, prima di tutto, tutto ciò di cui abbiamo bisogno è una classificazione - entrare o non entrare nell'affare. Questo è tutto. Non abbiamo bisogno di nient'altro - solo 1 e 0. MLP va benissimo. Perché abbiamo bisogno di previsioni? - Non è assolutamente chiaro.

In secondo luogo, per MLP dobbiamo formulare chiaramente il compito ed eliminare tutte le cose inutili, lasciandolo ai metodi algoritmici. E in terzo luogo, non imporre la tua soluzione alla MLP in allenamento, come viene fatto nella maggior parte degli articoli locali.

La previsione è un modo per schiantarsi, ma si può stimare la probabilità di instabilità futura :) la previsione è necessaria per adattare il sistema alle nuove condizioni, ns stesso si riqualifica ai cambiamenti del mercato periodicamente

un classificatore lavora solo con i risultati del primo ns

La classificazione è anche una previsione, ma attraverso una combinazione di baie/celle, cioè una semplice ottimizzazione, può essere fatta piuttosto qualitativamente con l'ottimizzatore standard

Sì, comunque non so, io lo faccio così, è divertente

+ non ho una neurocellula come te, e la versione mql non ce l'ha

Lo finirò anche in 2 varianti in una volta sola, vedremo... Mi sono dimenticato durante le vacanze

le previsioni sono un percorso verso il collasso, ma si può stimare la probabilità di instabilità futura :)

La classificazione è anche la previsione, ma attraverso la combinazione di baie/celle, cioè l'ottimizzazione semplice, può essere fatta attraverso un ottimizzatore standard piuttosto qualitativamente

Il classificatore può far fronte alle probabilità di instabilità, almeno per quanto riguarda i confini in cui uno scambio può essere rilevante.

L'ottimizzatore interno è di buona qualità? - Per niente sicuro, piuttosto sicuro del contrario).

+ Non ho una rete neurale come la tua, e non ce l'ho in mql.

Il classificatore può gestire abbastanza bene le probabilità di volatilità, almeno ai confini dove la transazione può essere rilevante.In generale, il problema delle probabilità può non avere una soluzione.

L'ottimizzatore interno è di buona qualità? - Non ne sono affatto sicuro, sono piuttosto sicuro che sia il contrario).

E qui faccio uno strumento di previsione, poi su un po' di storia valuto immediatamente la sua qualità... se la qualità è ok allora insegno al secondo a fare trading secondo le previsioni e definisce semplicemente la migliore posizione di acquisto/vendita.

(la logica fuzzy era usata all'inizio, ma ho deciso di cambiarla con quella booleana più tardi)

Non lo so, ma è troppo costoso nel cloud, se ci sono molti parametri, lo stesso giorno sarà addestrato come nel tuo caso... Il compito è lo stesso - l'ottimizzazione della funzione obiettivo