Distribuições de probabilidade estatística em MQL5

Toda a teoria da probabilidade repousa sobre a filosofia do indesejável.

(Leonid Sukhorukov)

Introdução

Pela natureza da atividade, um comerciante muitas vezes tem que lidar com categorias como probabilidade e aleatoriedade. O oposto da aleatoriedade é a ideia de regularidade é notável que em virtude filosófica geral as leis de aleatoriedade cresce nas regras da regularidade. Não discutiremos o contrário a esse ponto. Basicamente, a correlação de aleatoriedade-regularidade é a relação chave, desde que seja levada no contexto do mercado, afetando diretamente a quantidade de lucro recebida por um comerciante.

Nesse artigo, eu irei estabelecer instrumentos teóricos subjacentes que no futuro irão nos ajudar a encontrar algumas regularidades no mercado.

Distribuições, Essência, Tipos

Então, a fim de descrever algumas variáveis aleatórias nós precisaremos de uma estatística unidimensional probabilidade de distribuição. Será descrito um exemplo de variáveis aleatórias por uma determinada regra, a aplicação i.e. de qualquer regra de distribuição irá requerer um conjunto de variáveis aleatórias.

Porque analisar [teoricamente] distribuições? Se torna fácil de identificar os padrões de mudança de freqüência dependendo dos valores atribuídos as variáveis. Além disso, pode-se obter alguns parâmetros estatísticos da distribuição requerida.

Quanto aos tipos de distribuições de probabilidade, é usual na literatura profissional dividir a família da distribuição em contínua e discreta dependendo do tipo de variável aleatória usada. Porém, há outras classificações,por exemplo, por critérios tais como a simetria da distribuição da curva f(x) no que diz respeito à linha x=x0, parâmetro de localização,números de formas, intervalo da variável aleatória, entre outros.

Há algumas maneiras de definir a lei da distribuição. Nós devemos citar as mais populares entre elas:

- Função densidade de probabilidade;

- Função da distribuição;

- Função inversa da distribuição;

- Função de confiabilidade;

- e outros.

2. Teoria de Probabilidade de Distribuições

Agora, vamos tentar criar classes que descrevam distribuições estatísticas no contexto da MQL5. Além disto, eu gostaria de acrescentar que a literatura profissional fornece muitos exemplos de códigos escritos em C++ o qual pode ser aplicado com êxito para a codificação MQL5. Então, eu não reinventei a roda e em alguns casos utilizei as boas práticas do código C++.

O maior desafio que eu enfrentei foi a falta de suporte de heranças múltiplas em MQL5. Por isso que eu não consegui usar a hierarquia de classes complexas. O livro intitulado Numerical Recipes: The Art of Scientific Computing [2] se tornou para mim a fonte de código C++ mais ideal, e foi desta que eu peguei a maioria das funções. Mais freqüente do que não, tiveram que aperfeiçoa-lo de acordo com as necessidades do MQL5.

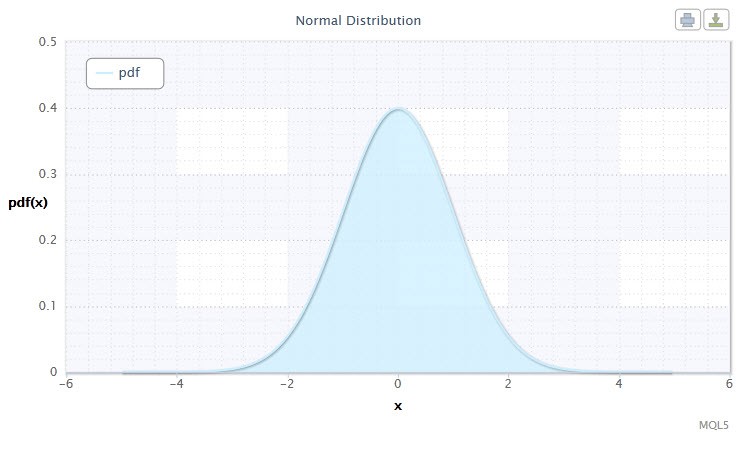

2.1.1 Distribuição Normal

Tradicionalmente, começamos com a distribuição normal.

A distribuição normal, também conhecida como distribuição Gaussiana é a probabilidade de distribuição dada pela função de densidade de probabilidade:

onde o parâmetro μ — é a média (expectativa) de uma variável aleatória e indica a coordenada máxima da curva da densidade de distribuição, e σ² é a variação.

Figura 1 Densidade da distribuição normal Nor(0,1)

Essa notação tem o seguinte formato: X ~ Nor(μ, σ2), onde:

- X é uma variável aleatória selecionada a partir da distribuição normal Nor;

- μ é o parâmetro médio (-∞ ≤ μ ≤ +∞);

- σ é o parâmetro de variação (0<σ).

O intervalo válido da variável aleatória X: -∞ ≤ X ≤ +∞.

As fórmulas usadas nesse artigo podem variar de outras fornecidas em outras fontes. Tal diferença as vezes não é crucial matematicamente. Em alguns casos está condicionada à diferenças na parametrização.

A distribuição normal tem um importante papel em estatísticas uma vez que reflete a regularidade recorrente como o resultado da interação entre um grande número de causas aleatórias, sendo que nenhum tem um poder predominante. E embora a distribuição normal seja um caso raro no mercado financeiro, é importante para compara-la com distribuições empírica para determinar a extensão e natureza de sua anormalidade.

Vamos definir a classe CNormaldist para a distribuição normal como segue:

//+------------------------------------------------------------------+ //| Normal Distribution class definition | //+------------------------------------------------------------------+ class CNormaldist : CErf // Erf class inheritance { public: double mu, //mean parameter (μ) sig; //variance parameter (σ) //+------------------------------------------------------------------+ //| CNormaldist class constructor | //+------------------------------------------------------------------+ void CNormaldist() { mu=0.0;sig=1.0; //default parameters μ and σ if(sig<=0.) Alert("bad sig in Normal Distribution!"); } //+------------------------------------------------------------------+ //| Probability density function (pdf) | //+------------------------------------------------------------------+ double pdf(double x) { return(0.398942280401432678/sig)*exp(-0.5*pow((x-mu)/sig,2)); } //+------------------------------------------------------------------+ //| Cumulative distribution function (cdf) | //+------------------------------------------------------------------+ double cdf(double x) { return 0.5*erfc(-0.707106781186547524*(x-mu)/sig); } //+------------------------------------------------------------------+ //| Inverse cumulative distribution function (invcdf) | //| quantile function | //+------------------------------------------------------------------+ double invcdf(double p) { if(!(p>0. && p<1.)) Alert("bad p in Normal Distribution!"); return -1.41421356237309505*sig*inverfc(2.*p)+mu; } //+------------------------------------------------------------------+ //| Reliability (survival) function (sf) | //+------------------------------------------------------------------+ double sf(double x) { return 1-cdf(x); } }; //+------------------------------------------------------------------+

Como pode-se notar a classe base CNormaldist deriva daСErf que por sua vez define a classe função de erro . Essa será necessária para o cálculo de algumas métodos da classeCNormaldist A classe СErf e a função auxiliar erfccse parece mais ou menos assim:

//+------------------------------------------------------------------+ //| Error Function class definition | //+------------------------------------------------------------------+ class CErf { public: int ncof; // coefficient array size double cof[28]; // Chebyshev coefficient array //+------------------------------------------------------------------+ //| CErf class constructor | //+------------------------------------------------------------------+ void CErf() { int Ncof=28; double Cof[28]=//Chebyshev coefficients { -1.3026537197817094,6.4196979235649026e-1, 1.9476473204185836e-2,-9.561514786808631e-3,-9.46595344482036e-4, 3.66839497852761e-4,4.2523324806907e-5,-2.0278578112534e-5, -1.624290004647e-6,1.303655835580e-6,1.5626441722e-8,-8.5238095915e-8, 6.529054439e-9,5.059343495e-9,-9.91364156e-10,-2.27365122e-10, 9.6467911e-11, 2.394038e-12,-6.886027e-12,8.94487e-13, 3.13092e-13, -1.12708e-13,3.81e-16,7.106e-15,-1.523e-15,-9.4e-17,1.21e-16,-2.8e-17 }; setCErf(Ncof,Cof); }; //+------------------------------------------------------------------+ //| Set-method for ncof | //+------------------------------------------------------------------+ void setCErf(int Ncof,double &Cof[]) { ncof=Ncof; ArrayCopy(cof,Cof); }; //+------------------------------------------------------------------+ //| CErf class destructor | //+------------------------------------------------------------------+ void ~CErf(){}; //+------------------------------------------------------------------+ //| Error function | //+------------------------------------------------------------------+ double erf(double x) { if(x>=0.0) return 1.0-erfccheb(x); else return erfccheb(-x)-1.0; } //+------------------------------------------------------------------+ //| Complementary error function | //+------------------------------------------------------------------+ double erfc(double x) { if(x>=0.0) return erfccheb(x); else return 2.0-erfccheb(-x); } //+------------------------------------------------------------------+ //| Chebyshev approximations for the error function | //+------------------------------------------------------------------+ double erfccheb(double z) { int j; double t,ty,tmp,d=0.0,dd=0.0; if(z<0.) Alert("erfccheb requires nonnegative argument!"); t=2.0/(2.0+z); ty=4.0*t-2.0; for(j=ncof-1;j>0;j--) { tmp=d; d=ty*d-dd+cof[j]; dd=tmp; } return t*exp(-z*z+0.5*(cof[0]+ty*d)-dd); } //+------------------------------------------------------------------+ //| Inverse complementary error function | //+------------------------------------------------------------------+ double inverfc(double p) { double x,err,t,pp; if(p >= 2.0) return -100.0; if(p <= 0.0) return 100.0; pp=(p<1.0)? p : 2.0-p; t = sqrt(-2.*log(pp/2.0)); x = -0.70711*((2.30753+t*0.27061)/(1.0+t*(0.99229+t*0.04481)) - t); for(int j=0;j<2;j++) { err=erfc(x)-pp; x+=err/(M_2_SQRTPI*exp(-pow(x,2))-x*err); } return(p<1.0? x : -x); } //+------------------------------------------------------------------+ //| Inverse error function | //+------------------------------------------------------------------+ double inverf(double p) {return inverfc(1.0-p);} }; //+------------------------------------------------------------------+ double erfcc(const double x) /* complementary error function erfc(x) with a relative error of 1.2 * 10^(-7) */ { double t,z=fabs(x),ans; t=2./(2.0+z); ans=t*exp(-z*z-1.26551223+t*(1.00002368+t*(0.37409196+t*(0.09678418+ t*(-0.18628806+t*(0.27886807+t*(-1.13520398+t*(1.48851587+ t*(-0.82215223+t*0.17087277))))))))); return(x>=0.0 ? ans : 2.0-ans); } //+------------------------------------------------------------------+

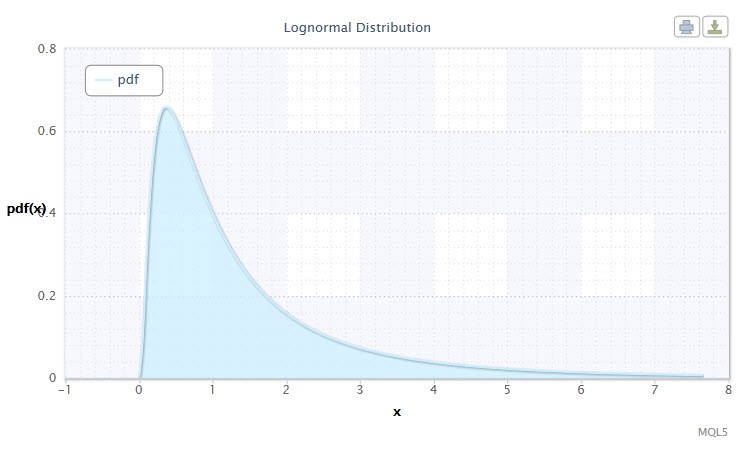

2.1.2 Distribuição Log-Normal

Agora vamos dar uma olhada na distribuição log-normal.

Na teoria de probabilidade a distribuição Log-normal é uma família de dois parâmetros de distribuição absolutamente contínua. Se uma variável é distribuída por Log-normal, o seu logaritmo tem uma distribuição normal.

onde μ é o parâmetro de localização (0<μ ), e σ é o parâmetro de escala (0<σ).

Figura 2 Densidade da distribuição do Log-normal Logn(0,1)

Essa notação tem o seguinte formato: X ~ Logn(μ, σ2), onde:

- X é uma variável aleatória selecionada a partir do Logn da distribuição log-normal;

- μ é o parâmetro de localização (0<μ );

- σ é o parâmetro de escala (0<σ).

O intervalo válido da variável aleatória X: 0 ≤ X ≤ +∞.

Vamos criar a classe CLognormaldist descrevendo a distribuição log-normal. Irá aparecer como segue:

//+------------------------------------------------------------------+ //| Lognormal Distribution class definition | //+------------------------------------------------------------------+ class CLognormaldist : CErf // Erf class inheritance { public: double mu, //location parameter (μ) sig; //scale parameter (σ) //+------------------------------------------------------------------+ //| CLognormaldist class constructor | //+------------------------------------------------------------------+ void CLognormaldist() { mu=0.0;sig=1.0; //default parameters μ and σ if(sig<=0.) Alert("bad sig in Lognormal Distribution!"); } //+------------------------------------------------------------------+ //| Probability density function (pdf) | //+------------------------------------------------------------------+ double pdf(double x) { if(x<0.) Alert("bad x in Lognormal Distribution!"); if(x==0.) return 0.; return(0.398942280401432678/(sig*x))*exp(-0.5*pow((log(x)-mu)/sig,2)); } //+------------------------------------------------------------------+ //| Cumulative distribution function (cdf) | //+------------------------------------------------------------------+ double cdf(double x) { if(x<0.) Alert("bad x in Lognormal Distribution!"); if(x==0.) return 0.; return 0.5*erfc(-0.707106781186547524*(log(x)-mu)/sig); } //+------------------------------------------------------------------+ //| Inverse cumulative distribution function (invcdf)(quantile) | //+------------------------------------------------------------------+ double invcdf(double p) { if(!(p>0. && p<1.)) Alert("bad p in Lognormal Distribution!"); return exp(-1.41421356237309505*sig*inverfc(2.*p)+mu); } //+------------------------------------------------------------------+ //| Reliability (survival) function (sf) | //+------------------------------------------------------------------+ double sf(double x) { return 1-cdf(x); } }; //+------------------------------------------------------------------+

Como pode-se ver, a distribuição log-normal não é muito diferente da distribuição normal. A diferença é que o parâmetro x é substituído pelo parâmetro log(x).

2.1.3 Distribuição de Cauchy

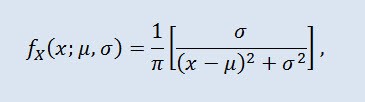

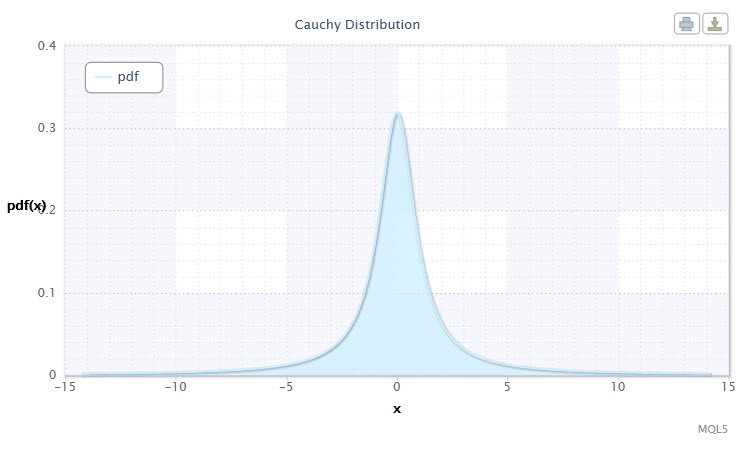

Distribuição de Cauchy na teoria de probabilidade (em física também conhecida como distribuição de Lorentz ou distribuição de Breit-Wigner) é uma classe de distribuição absolutamente contínua. Uma variável aleatória distribuída de Cauchy é um exemplo comum de variável que não tem expectativa e variação. A densidade tem a seguinte forma:

a qual μ é o parâmetro de localização (-∞ ≤ μ ≤ +∞ ), e σ o parâmetro de escala (0<σ).

A notação da distribuição de Cauchy tem o seguinte formato: X ~ Cau(μ, σ), onde:

- X é uma variável aleatória selecionada a partir do Cau da Distribuição de Cauchy;

- μ é o parâmetro de localização (-∞ ≤ μ ≤ +∞ );

- σ é o parâmetro de escala (0<σ).

O intervalo válido da variável aleatória X: -∞ ≤ X ≤ +∞.

Figura 3 Densidadede distribuição de Cauchy Cau(0,1)

Criado com a ajuda da classeCCauchydist no formato MQL5se parece como a seguir:

//+------------------------------------------------------------------+ //| Cauchy Distribution class definition | //+------------------------------------------------------------------+ class CCauchydist // { public: double mu,//location parameter (μ) sig; //scale parameter (σ) //+------------------------------------------------------------------+ //| CCauchydist class constructor | //+------------------------------------------------------------------+ void CCauchydist() { mu=0.0;sig=1.0; //default parameters μ and σ if(sig<=0.) Alert("bad sig in Cauchy Distribution!"); } //+------------------------------------------------------------------+ //| Probability density function (pdf) | //+------------------------------------------------------------------+ double pdf(double x) { return 0.318309886183790671/(sig*(1.+pow((x-mu)/sig,2))); } //+------------------------------------------------------------------+ //| Cumulative distribution function (cdf) | //+------------------------------------------------------------------+ double cdf(double x) { return 0.5+0.318309886183790671*atan2(x-mu,sig); //todo } //+------------------------------------------------------------------+ //| Inverse cumulative distribution function (invcdf) (quantile func)| //+------------------------------------------------------------------+ double invcdf(double p) { if(!(p>0. && p<1.)) Alert("bad p in Cauchy Distribution!"); return mu+sig*tan(M_PI*(p-0.5)); } //+------------------------------------------------------------------+ //| Reliability (survival) function (sf) | //+------------------------------------------------------------------+ double sf(double x) { return 1-cdf(x); } }; //+------------------------------------------------------------------+

Deveria ser anotado aqui quea função atan2() é utilizada, o qual retorna a principal importância do arco tangente em radianos

double atan2(double y,double x) /* Returns the principal value of the arc tangent of y/x, expressed in radians. To compute the value, the function uses the sign of both arguments to determine the quadrant. y - double value representing an y-coordinate. x - double value representing an x-coordinate. */ { double a; if(fabs(x)>fabs(y)) a=atan(y/x); else { a=atan(x/y); // pi/4 <= a <= pi/4 if(a<0.) a=-1.*M_PI_2-a; //a is negative, so we're adding else a=M_PI_2-a; } if(x<0.) { if(y<0.) a=a-M_PI; else a=a+M_PI; } return a; }

2.1.4Distribuição da secante hiperbólica

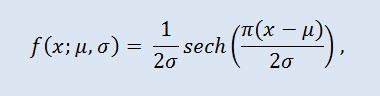

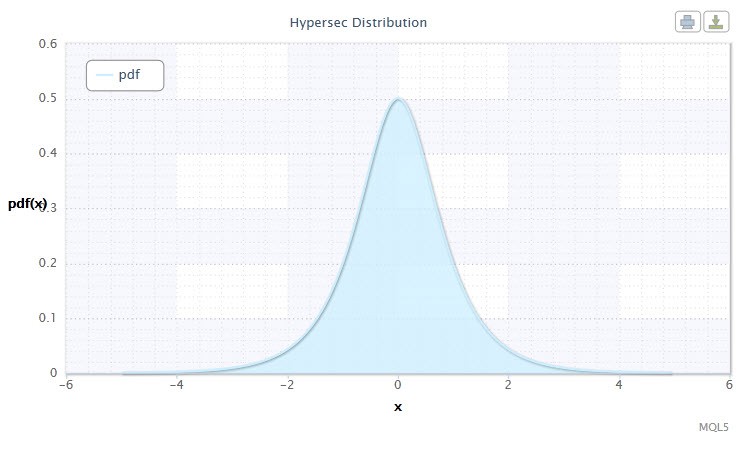

Distribuição da secante hiperbólica será do interesse daqueles que lidam com análise de classificação financeira.

Na teoria de probabilidade e estatísticas, a secante hiperbólica é uma distribuição de probabilidade contínua cuja função da densidade e função característica são proporcionais à função da secante hiperbólica. A densidade é dada pela seguinte fórmula:

a qual μ é o parâmetro de localização (-∞ ≤ μ ≤ +∞ ), e σ o parâmetro de escala (0<σ).

Figura 4 A densidadeda distribuição secante hiperbólicaHS(0,1)

Essa notação tem o seguinte formato: X ~ HS(μ, σ), onde:

- X é uma variável aleatória;

- μ é o parâmetro de localização -∞ ≤ μ ≤ +∞ );

- σ é o parâmetro de escala (0<σ).

O intervalo válido da variável aleatória X: -∞ ≤ X ≤ +∞.

Vamos descrever isso utilizando a classe CHypersecdist como segue::

//+------------------------------------------------------------------+ //| Hyperbolic Secant Distribution class definition | //+------------------------------------------------------------------+ class CHypersecdist // { public: double mu,// location parameter (μ) sig; //scale parameter (σ) //+------------------------------------------------------------------+ //| CHypersecdist class constructor | //+------------------------------------------------------------------+ void CHypersecdist() { mu=0.0;sig=1.0; //default parameters μ and σ if(sig<=0.) Alert("bad sig in Hyperbolic Secant Distribution!"); } //+------------------------------------------------------------------+ //| Probability density function (pdf) | //+------------------------------------------------------------------+ double pdf(double x) { return sech((M_PI*(x-mu))/(2*sig))/2*sig; } //+------------------------------------------------------------------+ //| Cumulative distribution function (cdf) | //+------------------------------------------------------------------+ double cdf(double x) { return 2/M_PI*atan(exp((M_PI*(x-mu)/(2*sig)))); } //+------------------------------------------------------------------+ //| Inverse cumulative distribution function (invcdf) (quantile func)| //+------------------------------------------------------------------+ double invcdf(double p) { if(!(p>0. && p<1.)) Alert("bad p in Hyperbolic Secant Distribution!"); return(mu+(2.0*sig/M_PI*log(tan(M_PI/2.0*p)))); } //+------------------------------------------------------------------+ //| Reliability (survival) function (sf) | //+------------------------------------------------------------------+ double sf(double x) { return 1-cdf(x); } }; //+------------------------------------------------------------------+

Não é difícil ver que essa distribuição tem seu nome de função secante hiperbólica cuja função de densidade de probabilidade é proporcional a função secante hiperbólica.

A função secante hiperbólica sech é como a seguir:

//+------------------------------------------------------------------+ //| Hyperbolic Secant Function | //+------------------------------------------------------------------+ double sech(double x) // Hyperbolic Secant Function { return 2/(pow(M_E,x)+pow(M_E,-x)); }

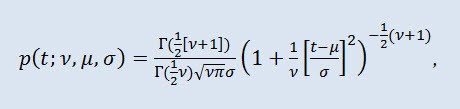

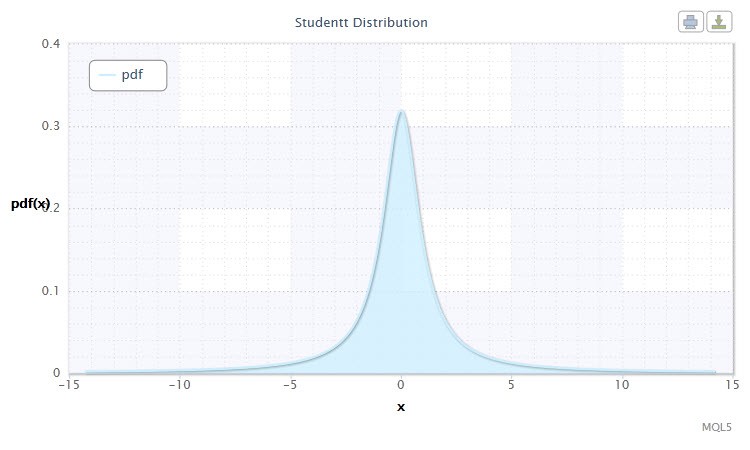

2.1.5Distribuição t de Student

Distribuição t de Student é uma importante distribuição em estatísticas.

Na teoria de probabilidade, a distribuição t de Student é mais freqüente uma família de um parâmetro de distribuição absolutamente contínua. Porém, pode também ser considerar uma distribuição de três parâmetros que é dada pela função da densidade de distribuição:

onde Г é a função Gama de Euler, ν é o parâmetro de formato (ν>0), μ é o parâmetro de localização (-∞ ≤ μ ≤ +∞ ), σ é o parâmetro de escala (0<σ).

Figura 5 Densidade da distribuição t de Student Stt(1,0,1)

Essa notação tem o seguinte formato: t ~ Stt(ν,μ,σ), onde:

- t é uma variável aleatória seleciona a partir da Distribuição t de StudentStt;

- ν é o parâmetro de formato (ν>0)

- μ é o parâmetro de localização -∞ ≤ μ ≤ +∞ );

- σ é o parâmetro de escala (0<σ).

O intervalo válido da variável aleatória X: -∞ ≤ X ≤ +∞.

Frequentemente, especialmente em testes de hipóteses padrão é usada a distribuição t com μ=0 e σ=1. Assim, isso se torna uma distribuição de um parâmetro com o parâmetro ν.

Essa distribuição é frequentemente usada na estimativa da expectativa, valores projetados e outras características por meio de intervalos de confiança, quando testa o valor hipotético de expectativa, relação de coeficientes de regressão, as hipóteses de homogeneidade, etc.

Vamos descrever essa distribuição através da classe CStudenttdist:

//+------------------------------------------------------------------+ //| Student's t-distribution class definition | //+------------------------------------------------------------------+ class CStudenttdist : CBeta // CBeta class inheritance { public: int nu; // shape parameter (ν) double mu, // location parameter (μ) sig, // scale parameter (σ) np, // 1/2*(ν+1) fac; // Г(1/2*(ν+1))-Г(1/2*ν) //+------------------------------------------------------------------+ //| CStudenttdist class constructor | //+------------------------------------------------------------------+ void CStudenttdist() { int Nu=1;double Mu=0.0,Sig=1.0; //default parameters ν, μ and σ setCStudenttdist(Nu,Mu,Sig); } void setCStudenttdist(int Nu,double Mu,double Sig) { nu=Nu; mu=Mu; sig=Sig; if(sig<=0. || nu<=0.) Alert("bad sig,nu in Student-t Distribution!"); np=0.5*(nu+1.); fac=gammln(np)-gammln(0.5*nu); } //+------------------------------------------------------------------+ //| Probability density function (pdf) | //+------------------------------------------------------------------+ double pdf(double x) { return exp(-np*log(1.+pow((x-mu)/sig,2.)/nu)+fac)/(sqrt(M_PI*nu)*sig); } //+------------------------------------------------------------------+ //| Cumulative distribution function (cdf) | //+------------------------------------------------------------------+ double cdf(double t) { double p=0.5*betai(0.5*nu,0.5,nu/(nu+pow((t-mu)/sig,2))); if(t>=mu) return 1.-p; else return p; } //+------------------------------------------------------------------+ //| Inverse cumulative distribution function (invcdf) (quantile func)| //+------------------------------------------------------------------+ double invcdf(double p) { if(p<=0. || p>=1.) Alert("bad p in Student-t Distribution!"); double x=invbetai(2.*fmin(p,1.-p),0.5*nu,0.5); x=sig*sqrt(nu*(1.-x)/x); return(p>=0.5? mu+x : mu-x); } //+------------------------------------------------------------------+ //| Reliability (survival) function (sf) | //+------------------------------------------------------------------+ double sf(double x) { return 1-cdf(x); } //+------------------------------------------------------------------+ //| Two-tailed cumulative distribution function (aa) A(t|ν) | //+------------------------------------------------------------------+ double aa(double t) { if(t < 0.) Alert("bad t in Student-t Distribution!"); return 1.-betai(0.5*nu,0.5,nu/(nu+pow(t,2.))); } //+------------------------------------------------------------------+ //| Inverse two-tailed cumulative distribution function (invaa) | //| p=A(t|ν) | //+------------------------------------------------------------------+ double invaa(double p) { if(!(p>=0. && p<1.)) Alert("bad p in Student-t Distribution!"); double x=invbetai(1.-p,0.5*nu,0.5); return sqrt(nu*(1.-x)/x); } }; //+------------------------------------------------------------------+

A classe CStudenttdist listada mostra que CBetaé a classe base que descreve a incompleta função beta.

A classe CBeta aparece a seguir:

//+------------------------------------------------------------------+ //| Incomplete Beta Function class definition | //+------------------------------------------------------------------+ class CBeta : public CGauleg18 { private: int Switch; //when to use the quadrature method double Eps,Fpmin; public: //+------------------------------------------------------------------+ //| CBeta class constructor | //+------------------------------------------------------------------+ void CBeta() { int swi=3000; setCBeta(swi,EPS,FPMIN); }; //+------------------------------------------------------------------+ //| CBeta class set-method | //+------------------------------------------------------------------+ void setCBeta(int swi,double eps,double fpmin) { Switch=swi; Eps=eps; Fpmin=fpmin; }; double betai(const double a,const double b,const double x); //incomplete beta function Ix(a,b) double betacf(const double a,const double b,const double x);//continued fraction for incomplete beta function double betaiapprox(double a,double b,double x); //Incomplete beta by quadrature double invbetai(double p,double a,double b); //Inverse of incomplete beta function };

Esta classe também tem uma classe base CGauleg18que fornece coeficientes para método de integração numérica como Quadratura de Gauss-Legendre.

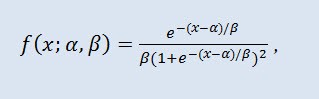

2.1.6 Distribuição Logística

Eu proponho prosseguir com a distribuição logística em nosso estudo.

Na teoria de probabilidade e estatísticas, a distribuição logística é a distribuição de probabilidade contínua. A função de distribuição acumulativa é a função logística. Esta se assemelha a distribuição normal no formato, mas tem caudas pesadas. Densidade de distribuição:

onde α é o parâmetro de localização (-∞ ≤ α ≤ +∞ ), β é o parâmetro de escala (0<β).

Figura 6 Densidade de distribuiçãologísticaLogi(0,1)

Essa notação tem o seguinte formato: X ~ Logi(α,β), onde:

- X é uma variável aleatória;

- α é o parâmetro de localização (-∞ ≤ α ≤ +∞ );

- β é o parâmetro de escala (0<β).

O intervalo válido da variável aleatória X: -∞ ≤ X ≤ +∞.

A classeCLogisticdist é a implementação da distribuição descrita acima:

//+------------------------------------------------------------------+ //| Logistic Distribution class definition | //+------------------------------------------------------------------+ class CLogisticdist { public: double alph,//location parameter (α) bet; //scale parameter (β) //+------------------------------------------------------------------+ //| CLogisticdist class constructor | //+------------------------------------------------------------------+ void CLogisticdist() { alph=0.0;bet=1.0; //default parameters μ and σ if(bet<=0.) Alert("bad bet in Logistic Distribution!"); } //+------------------------------------------------------------------+ //| Probability density function (pdf) | //+------------------------------------------------------------------+ double pdf(double x) { return exp(-(x-alph)/bet)/(bet*pow(1.+exp(-(x-alph)/bet),2)); } //+------------------------------------------------------------------+ //| Cumulative distribution function (cdf) | //+------------------------------------------------------------------+ double cdf(double x) { double et=exp(-1.*fabs(1.81379936423421785*(x-alph)/bet)); if(x>=alph) return 1./(1.+et); else return et/(1.+et); } //+------------------------------------------------------------------+ //| Inverse cumulative distribution function (invcdf) (quantile func)| //+------------------------------------------------------------------+ double invcdf(double p) { if(p<=0. || p>=1.) Alert("bad p in Logistic Distribution!"); return alph+0.551328895421792049*bet*log(p/(1.-p)); } //+------------------------------------------------------------------+ //| Reliability (survival) function (sf) | //+------------------------------------------------------------------+ double sf(double x) { return 1-cdf(x); } }; //+------------------------------------------------------------------+

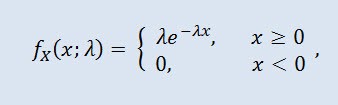

2.1.7Distribuição exponencial

Vamos também dar uma olhada na distribuição exponencial de uma variável aleatória.

Uma variável aleatória X tem a distribuição exponencial com o parâmetroλ > 0, se a sua densidade é dada por:

onde λ é o parâmetro de escala (λ>0).

Figura 7 Densidade de distribuição exponencial Exp(1)

Essa notação tem o seguinte formato: X ~ Exp(λ), onde:

- X é uma variável aleatória;

- λ é o parâmetro de escala (λ>0).

O intervalo válido da variável aleatória X: 0 ≤ X ≤ +∞.

Essa distribuição é notável pelo fato de descrever uma seqüência de eventos ocorrendo um a um em determinados momentos. Assim, usando esta distribuição um comerciante pode analisar uma série de perdasofertas entre outros.

No código MQL5, essa distribuição é descrita através da classe CExpondist:

//+------------------------------------------------------------------+ //| Exponential Distribution class definition | //+------------------------------------------------------------------+ class CExpondist { public: double lambda; //scale parameter (λ) //+------------------------------------------------------------------+ //| CExpondist class constructor | //+------------------------------------------------------------------+ void CExpondist() { lambda=1.0; //default parameter λ if(lambda<=0.) Alert("bad lambda in Exponential Distribution!"); } //+------------------------------------------------------------------+ //| Probability density function (pdf) | //+------------------------------------------------------------------+ double pdf(double x) { if(x<0.) Alert("bad x in Exponential Distribution!"); return lambda*exp(-lambda*x); } //+------------------------------------------------------------------+ //| Cumulative distribution function (cdf) | //+------------------------------------------------------------------+ double cdf(double x) { if(x < 0.) Alert("bad x in Exponential Distribution!"); return 1.-exp(-lambda*x); } //+------------------------------------------------------------------+ //| Inverse cumulative distribution function (invcdf) (quantile func)| //+------------------------------------------------------------------+ double invcdf(double p) { if(p<0. || p>=1.) Alert("bad p in Exponential Distribution!"); return -log(1.-p)/lambda; } //+------------------------------------------------------------------+ //| Reliability (survival) function (sf) | //+------------------------------------------------------------------+ double sf(double x) { return 1-cdf(x); } }; //+------------------------------------------------------------------+

2.1.8 DistribuiçãoGamma

Eu escolhi a distribuição gamma como a próxima distribuição contínua de variável aleatória.

Na teoria de probabilidade, a distribuição gamma é uma família de dois parâmetros da probabilidade de distribuição absolutamente contínua. Se o parâmetro α é um número inteiro, a distribuição gamma é também chamada de distribuição Erlang. A densidade tem a seguinte forma:

onde Г é a função Gama de Euler, α é o parâmetro de formato (0<α), β é o parâmetro de escala(0<β).

Figura 8 Densidadededistribuição Gamma Gam(1,1).

Essa notação tem o seguinte formato: X ~ Gam(α,β), onde:

- X é uma variável aleatória;

- α é o parâmetro de formato (0<α);

- β é o parâmetro de escala (0<β).

O intervalo válido da variável aleatória X: 0 ≤ X ≤ +∞.

Na variante de classe definida CGammadist é como a seguir:

//+------------------------------------------------------------------+ //| Gamma Distribution class definition | //+------------------------------------------------------------------+ class CGammadist : CGamma // CGamma class inheritance { public: double alph,//continuous shape parameter (α>0) bet, //continuous scale parameter (β>0) fac; //factor //+------------------------------------------------------------------+ //| CGammaldist class constructor | //+------------------------------------------------------------------+ void CGammadist() { setCGammadist(); } void setCGammadist(double Alph=1.0,double Bet=1.0)//default parameters α and β { alph=Alph; bet=Bet; if(alph<=0. || bet<=0.) Alert("bad alph,bet in Gamma Distribution!"); fac=alph*log(bet)-gammln(alph); } //+------------------------------------------------------------------+ //| Probability density function (pdf) | //+------------------------------------------------------------------+ double pdf(double x) { if(x<=0.) Alert("bad x in Gamma Distribution!"); return exp(-bet*x+(alph-1.)*log(x)+fac); } //+------------------------------------------------------------------+ //| Cumulative distribution function (cdf) | //+------------------------------------------------------------------+ double cdf(double x) { if(x<0.) Alert("bad x in Gamma Distribution!"); return gammp(alph,bet*x); } //+------------------------------------------------------------------+ //| Inverse cumulative distribution function (invcdf) (quantile func)| //+------------------------------------------------------------------+ double invcdf(double p) { if(p<0. || p>=1.) Alert("bad p in Gamma Distribution!"); return invgammp(p,alph)/bet; } //+------------------------------------------------------------------+ //| Reliability (survival) function (sf) | //+------------------------------------------------------------------+ double sf(double x) { return 1-cdf(x); } }; //+------------------------------------------------------------------+

A classe de distribuição de Gamma deriva da classe CGamma que descreve a incompleta função gamma.

A classe CGammaé definida como segue:

//+------------------------------------------------------------------+ //| Incomplete Gamma Function class definition | //+------------------------------------------------------------------+ class CGamma : public CGauleg18 { private: int ASWITCH; double Eps, Fpmin, gln; public: //+------------------------------------------------------------------+ //| CGamma class constructor | //+------------------------------------------------------------------+ void CGamma() { int aswi=100; setCGamma(aswi,EPS,FPMIN); }; void setCGamma(int aswi,double eps,double fpmin) //CGamma set-method { ASWITCH=aswi; Eps=eps; Fpmin=fpmin; }; double gammp(const double a,const double x); //incomplete gamma function double gammq(const double a,const double x); //incomplete gamma function Q(a,x) void gser(double &gamser,double a,double x,double &gln); //incomplete gamma function P(a,x) double gcf(const double a,const double x); //incomplete gamma function Q(a,x) double gammpapprox(double a,double x,int psig); //incomplete gamma by quadrature double invgammp(double p,double a); //inverse of incomplete gamma function }; //+------------------------------------------------------------------+

Ambas classes CGamma e CBeta tem CGauleg18 como a classe base.

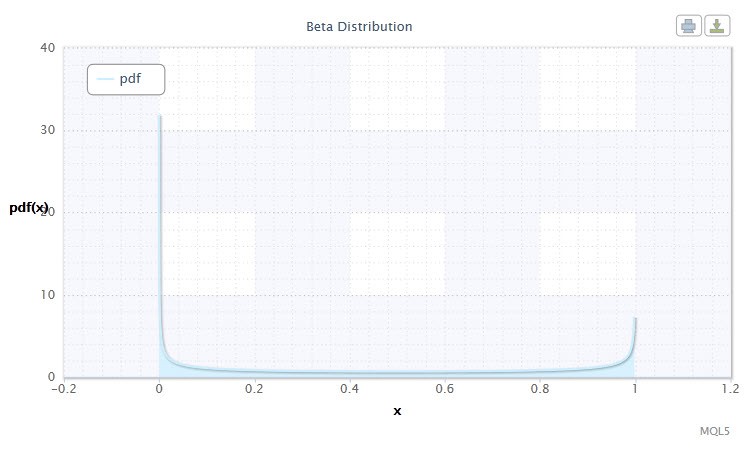

2.1.9 DistribuiçãoBeta

Bom, vamos agora revisar a distribuição beta.

Na teoria de probabilidade e estatísticas, a distribuição beta é uma família de dois parâmetros de distribuição absolutamente contínua. é usada para descrever as variáveis aleatórias cujo valores são definidos em um intervalo finito. A densidade é definida da seguinte maneira:

onde B é afunção beta, α é o primeiro parâmetro de formato (0<α), β é o segundo parâmetro de formato (0<β).

Figura 9 Densidadeddistribuição Beta(0.5,0.5)

Essa notação tem o seguinte formato: X ~ Beta(α,β), onde:

- X é uma variável aleatória;

- α é o primeiro parâmetro de formato (0<α);

- β é o segundo parâmetro de escala (0<β).

O intervalo válido da variável aleatória X: 0 ≤ X ≤ 1.

A classe CBetadist descreve essa distribuição da seguinte maneira:

//+------------------------------------------------------------------+ //| Beta Distribution class definition | //+------------------------------------------------------------------+ class CBetadist : CBeta // CBeta class inheritance { public: double alph,//continuous shape parameter (α>0) bet, //continuous shape parameter (β>0) fac; //factor //+------------------------------------------------------------------+ //| CBetadist class constructor | //+------------------------------------------------------------------+ void CBetadist() { setCBetadist(); } void setCBetadist(double Alph=0.5,double Bet=0.5)//default parameters α and β { alph=Alph; bet=Bet; if(alph<=0. || bet<=0.) Alert("bad alph,bet in Beta Distribution!"); fac=gammln(alph+bet)-gammln(alph)-gammln(bet); } //+------------------------------------------------------------------+ //| Probability density function (pdf) | //+------------------------------------------------------------------+ double pdf(double x) { if(x<=0. || x>=1.) Alert("bad x in Beta Distribution!"); return exp((alph-1.)*log(x)+(bet-1.)*log(1.-x)+fac); } //+------------------------------------------------------------------+ //| Cumulative distribution function (cdf) | //+------------------------------------------------------------------+ double cdf(double x) { if(x<0. || x>1.) Alert("bad x in Beta Distribution"); return betai(alph,bet,x); } //+------------------------------------------------------------------+ //| Inverse cumulative distribution function (invcdf) (quantile func)| //+------------------------------------------------------------------+ double invcdf(double p) { if(p<0. || p>1.) Alert("bad p in Beta Distribution!"); return invbetai(p,alph,bet); } //+------------------------------------------------------------------+ //| Reliability (survival) function (sf) | //+------------------------------------------------------------------+ double sf(double x) { return 1-cdf(x); } }; //+------------------------------------------------------------------+

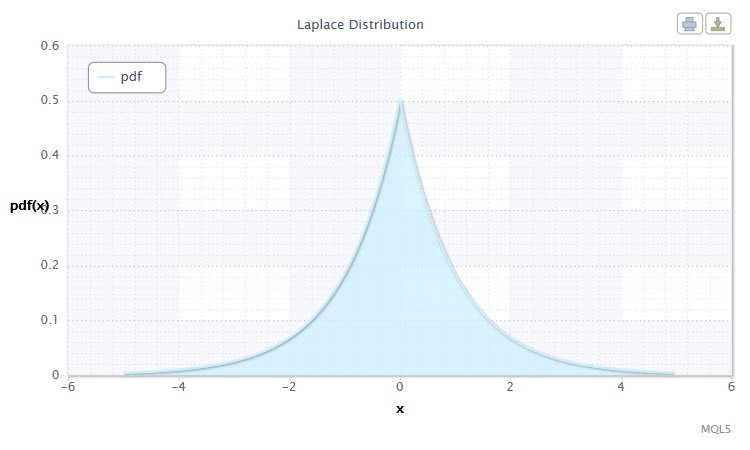

2.1.10 DistribuiçãoLaplace

Outra notável distribuição contínua é a Distribuição Laplace (distribuição exponencial dupla).

Na teoria de probabilidade, a distribuição Laplace (distribuição exponencial dupla) é uma distribuição contínua de uma variável aleatória onde a densidade de probabilidade é:

onde α é o parâmetro de localização (-∞ ≤ α ≤ +∞ ), β é o parâmetro de escala (0<β).

Figura 10 A densidade de distribuiçãoLaplace Lap(0,1)

Essa notação tem o seguinte formato: X ~ Lap(α,β), onde:

- X é uma variável aleatória;

- α é o parâmetro de localização (-∞ ≤ α ≤ +∞ );

- β é o parâmetro de escala (0<β).

O intervalo válido da variável aleatória X: -∞ ≤ X ≤ +∞.

A classe CLaplacedist para fins de distribuição é definida como segue:

//+------------------------------------------------------------------+ //| Laplace Distribution class definition | //+------------------------------------------------------------------+ class CLaplacedist { public: double alph; //location parameter (α) double bet; //scale parameter (β) //+------------------------------------------------------------------+ //| CLaplacedist class constructor | //+------------------------------------------------------------------+ void CLaplacedist() { alph=.0; //default parameter α bet=1.; //default parameter β if(bet<=0.) Alert("bad bet in Laplace Distribution!"); } //+------------------------------------------------------------------+ //| Probability density function (pdf) | //+------------------------------------------------------------------+ double pdf(double x) { return exp(-fabs((x-alph)/bet))/2*bet; } //+------------------------------------------------------------------+ //| Cumulative distribution function (cdf) | //+------------------------------------------------------------------+ double cdf(double x) { double temp; if(x<0) temp=0.5*exp(-fabs((x-alph)/bet)); else temp=1.-0.5*exp(-fabs((x-alph)/bet)); return temp; } //+------------------------------------------------------------------+ //| Inverse cumulative distribution function (invcdf) (quantile func)| //+------------------------------------------------------------------+ double invcdf(double p) { double temp; if(p<0. || p>=1.) Alert("bad p in Laplace Distribution!"); if(p<0.5) temp=bet*log(2*p)+alph; else temp=-1.*(bet*log(2*(1.-p))+alph); return temp; } //+------------------------------------------------------------------+ //| Reliability (survival) function (sf) | //+------------------------------------------------------------------+ double sf(double x) { return 1-cdf(x); } }; //+------------------------------------------------------------------+

Então, utilizando o código MQL5 criamos 10 classes para as dez distribuições contínuas. Além destas, mais algumas classes foram criadas que foram, assim dizendo, complementar desde que houve a necessidade em funções e métodos específicos. (e.g. CBeta eCGamma).

Agora vamos prosseguir para as distribuições discretas e criar algumas classes para essa categoria de distribuição.

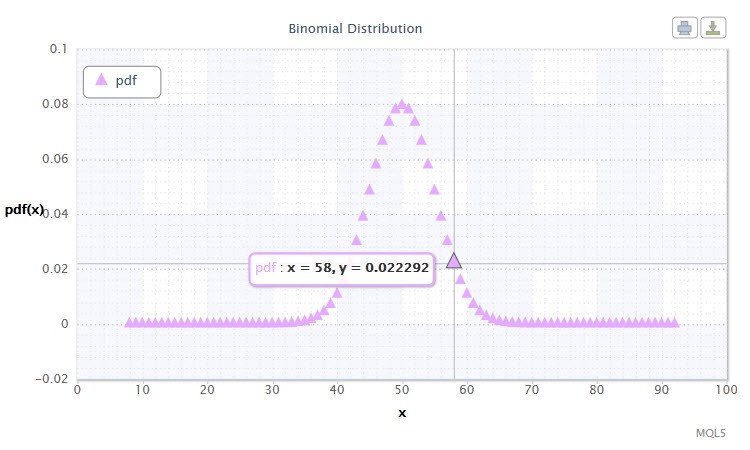

2.2.1 Distribuição Binomial

Vamos começar com a distribuição binomial.

Na teoria da probabilidade, a distribuição binomial é uma distribuição dos números de sucessos numa seqüência de experimentos independentes aleatórios, onde a probabilidade de sucessos em cada um deles é igual. A densidade de probabilidade é dada pela seguinte formula:

Onde (n k) é o coeficiente binomial, n é o número de ensaios (0 ≤ n), p é a probabilidade de sucesso (0 ≤ p ≤1).

Figura 11 Densidade distribuição Binomial Bin(100,0.5).

Essa notação tem o seguinte formato: k ~ Bin(n,p), onde:

- k é uma variável aleatória;

- n é o número de ensaios (0 ≤ n);

- p é a probabilidade de sucesso (0 ≤ p ≤1).

O intervalo válido da variável aleatória X: 0 ou 1.

O intervalo de valores possíveis da variável aleatória X sugere alguma coisa a você? De fato, essa distribuição pode nos ajudar a analisar o conjunto de ganhos(1) e perdas(0) de ofertas no sistema do mercado.

Vamos criar a classe СBinomialdist como segue:

//+------------------------------------------------------------------+ //| Binomial Distribution class definition | //+------------------------------------------------------------------+ class CBinomialdist : CBeta // CBeta class inheritance { public: int n; //number of trials double pe, //success probability fac; //factor //+------------------------------------------------------------------+ //| CBinomialdist class constructor | //+------------------------------------------------------------------+ void CBinomialdist() { setCBinomialdist(); } void setCBinomialdist(int N=100,double Pe=0.5)//default parameters n and pe { n=N; pe=Pe; if(n<=0 || pe<=0. || pe>=1.) Alert("bad args in Binomial Distribution!"); fac=gammln(n+1.); } //+------------------------------------------------------------------+ //| Probability density function (pdf) | //+------------------------------------------------------------------+ double pdf(int k) { if(k<0) Alert("bad k in Binomial Distribution!"); if(k>n) return 0.; return exp(k*log(pe)+(n-k)*log(1.-pe)+fac-gammln(k+1.)-gammln(n-k+1.)); } //+------------------------------------------------------------------+ //| Cumulative distribution function (cdf) | //+------------------------------------------------------------------+ double cdf(int k) { if(k<0) Alert("bad k in Binomial Distribution!"); if(k==0) return 0.; if(k>n) return 1.; return 1.-betai((double)k,n-k+1.,pe); } //+------------------------------------------------------------------+ //| Inverse cumulative distribution function (invcdf) (quantile func)| //+------------------------------------------------------------------+ int invcdf(double p) { int k,kl,ku,inc=1; if(p<=0. || p>=1.) Alert("bad p in Binomial Distribution!"); k=fmax(0,fmin(n,(int)(n*pe))); if(p<cdf(k)) { do { k=fmax(k-inc,0); inc*=2; } while(p<cdf(k)); kl=k; ku=k+inc/2; } else { do { k=fmin(k+inc,n+1); inc*=2; } while(p>cdf(k)); ku=k; kl=k-inc/2; } while(ku-kl>1) { k=(kl+ku)/2; if(p<cdf(k)) ku=k; else kl=k; } return kl; } //+------------------------------------------------------------------+ //| Reliability (survival) function (sf) | //+------------------------------------------------------------------+ double sf(int k) { return 1.-cdf(k); } }; //+------------------------------------------------------------------+

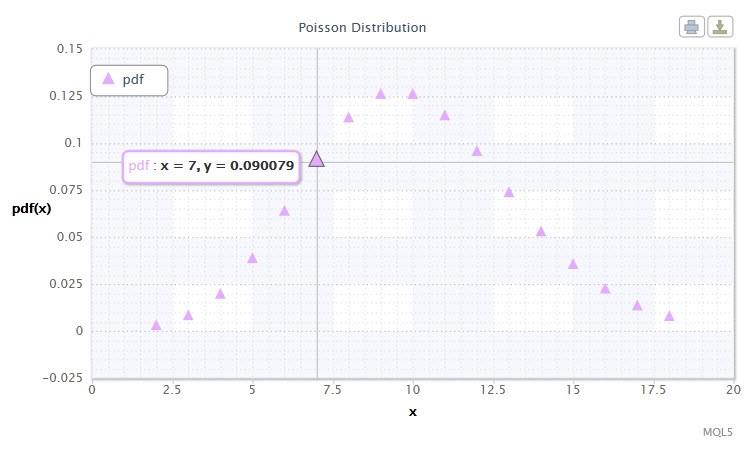

2.2.2 Distribuição de Poisson

A próxima distribuição que será revisada será a Distribuição de Poisson.

A distribuição de Poisson modela uma variável aleatória representada por um número de eventos ocorrendo por um fixo período de tempo, com a condição de que esses eventos ocorrem com uma média fixa de intensidade e independente de uma outra. A densidade tem a seguinte forma:

onde k! é o fatorial, λ é o parâmetro de localização (0 < λ).

Figura 12 Densidade distribuiçãode Poisson Pois(10).

Essa notação tem o seguinte formato: k ~ Pois(λ), onde:

- k é uma variável aleatória;

- λ é o parâmetro de localização (0 < λ).

O intervalo válido da variável aleatória X: 0 ≤ X ≤ +∞.

A distribuição de Poisson descreve a "lei de raros eventos" a qual é importante para estimar o grau de risco.

A classeCPoissondist irá servir para fins desta desta distribuição:

//+------------------------------------------------------------------+ //| Poisson Distribution class definition | //+------------------------------------------------------------------+ class CPoissondist : CGamma // CGamma class inheritance { public: double lambda; //location parameter (λ) //+------------------------------------------------------------------+ //| CPoissondist class constructor | //+------------------------------------------------------------------+ void CPoissondist() { lambda=15.; if(lambda<=0.) Alert("bad lambda in Poisson Distribution!"); } //+------------------------------------------------------------------+ //| Probability density function (pdf) | //+------------------------------------------------------------------+ double pdf(int n) { if(n<0) Alert("bad n in Poisson Distribution!"); return exp(-lambda+n*log(lambda)-gammln(n+1.)); } //+------------------------------------------------------------------+ //| Cumulative distribution function (cdf) | //+------------------------------------------------------------------+ double cdf(int n) { if(n<0) Alert("bad n in Poisson Distribution!"); if(n==0) return 0.; return gammq((double)n,lambda); } //+------------------------------------------------------------------+ //| Inverse cumulative distribution function (invcdf) (quantile func)| //+------------------------------------------------------------------+ int invcdf(double p) { int n,nl,nu,inc=1; if(p<=0. || p>=1.) Alert("bad p in Poisson Distribution!"); if(p<exp(-lambda)) return 0; n=(int)fmax(sqrt(lambda),5.); if(p<cdf(n)) { do { n=fmax(n-inc,0); inc*=2; } while(p<cdf(n)); nl=n; nu=n+inc/2; } else { do { n+=inc; inc*=2; } while(p>cdf(n)); nu=n; nl=n-inc/2; } while(nu-nl>1) { n=(nl+nu)/2; if(p<cdf(n)) nu=n; else nl=n; } return nl; } //+------------------------------------------------------------------+ //| Reliability (survival) function (sf) | //+------------------------------------------------------------------+ double sf(int n) { return 1.-cdf(n); } }; //+=====================================================================+

é obviamente impossível considerar todas as distribuições estatísticas dentro de um artigo e provavelmente nem sequer necessário. O usuário, se quiser, pode expandir a galeria de distribuição enunciada acima. Distribuições criadas podem ser achadas na pastaDistribution_class.mqh.

3. Criando Gráficos de Distribuição

Agora eu sugiro olharmos como as classes que criamos para as distribuições podem ser usadas em nosso futuro trabalho.

A esse ponto, utilizando OOP novamente, eu criei a classe CDistributionFigure que processa os parâmetros de distribuição definidos pelo usuário mostrando-os na tela por meios descritos nesse artigo "Charts and Diagrams in HTML".

//+------------------------------------------------------------------+ //| Distribution Figure class definition | //+------------------------------------------------------------------+ class CDistributionFigure { private: Dist_type type; //distribution type Dist_mode mode; //distribution mode double x; //step start double x11; //left side limit double x12; //right side limit int d; //number of points double st; //step public: double xAr[]; //array of random variables double p1[]; //array of probabilities void CDistributionFigure(); //constructor void setDistribution(Dist_type Type,Dist_mode Mode,double X11,double X12,double St); //set-method void calculateDistribution(double nn,double mm,double ss); //distribution parameter calculation void filesave(); //saving distribution parameters }; //+------------------------------------------------------------------+

omitindo implementação. Nota-se que esta classe tem membros de dados como por exemplo tipo e modo relativo à Dist_type e Dist_mode correspondentemente. Esses tipos são enumerações de distribuições em estudo e seus tipos.

Então, vamos finalmente tentar criar um gráfico de alguma distribuição.

Eu escrevi um roteiro para distribuição contínua continuousDistribution.mq5 as principais linhas estão a seguir:

//+------------------------------------------------------------------+ //| Input variables | //+------------------------------------------------------------------+ input Dist_type dist; //Distribution Type input Dist_mode distM; //Distribution Mode input int nn=1; //Nu input double mm=0., //Mu ss=1.; //Sigma //+------------------------------------------------------------------+ //| Script program start function | //+------------------------------------------------------------------+ void OnStart() { //(Normal #0,Lognormal #1,Cauchy #2,Hypersec #3,Studentt #4,Logistic #5,Exponential #6,Gamma #7,Beta #8 , Laplace #9) double Xx1, //left side limit Xx2, //right side limit st=0.05; //step if(dist==0) //Normal { Xx1=mm-5.0*ss/1.25; Xx2=mm+5.0*ss/1.25; } if(dist==2 || dist==4 || dist==5) //Cauchy,Studentt,Logistic { Xx1=mm-5.0*ss/0.35; Xx2=mm+5.0*ss/0.35; } else if(dist==1 || dist==6 || dist==7) //Lognormal,Exponential,Gamma { Xx1=0.001; Xx2=7.75; } else if(dist==8) //Beta { Xx1=0.0001; Xx2=0.9999; st=0.001; } else { Xx1=mm-5.0*ss; Xx2=mm+5.0*ss; } //--- CDistributionFigure F; //creation of the CDistributionFigure class instance F.setDistribution(dist,distM,Xx1,Xx2,st); F.calculateDistribution(nn,mm,ss); F.filesave(); string path=TerminalInfoString(TERMINAL_DATA_PATH)+"\\MQL5\\Files\\Distribution_function.htm"; ShellExecuteW(NULL,"open",path,NULL,NULL,1); } //+------------------------------------------------------------------+

Para distribuições discretas, foi escrito um roteiro. discreteDistribution.mq5

Eu conduzi o roteiro com o padrão de parâmetros para a distribuição de Cauchy e obtive o seguinte gráfico como mostra no vídeo abaixo.

Conclusão

Este artigo introduziu algumas teorias de distribuições de uma variável aleatória, também codificado em MQL5. Eu acredito que o mercado do comércio por si mesmo e conseqüentemente o trabalho do sistema de negociação deve ser baseado nos fundamentos das leis de probabilidade.

E eu espero que este artigo seja de valor prático aos leitores interessados. Da minha parte, eu irei engrandecer o assunto e dar exemplos práticos para demonstrar como as distribuições de probabilidade estatística podem ser usadas em análises de modelo de probabilidade.

Localização da pasta:

| # |

Arquivo |

Via |

Descrição |

|---|---|---|---|

| 1 |

Distribution_class.mqh |

%MetaTrader%\MQL5\Include | Galeria de distribuição de classes |

| 2 | DistributionFigure_class.mqh |

%MetaTrader%\MQL5\Include |

Classes of graphic display of distributions |

| 3 | continuousDistribution.mq5 | %MetaTrader%\MQL5\Scripts | Script for creation of a continuous distribution |

| 4 |

discreteDistribution.mq5 |

%MetaTrader%\MQL5\Scripts | Script for creation of a discrete distribution |

| 5. |

dataDist.txt |

%MetaTrader%\MQL5\Files | Distribution display data |

| 6 |

Distribution_function.htm |

%MetaTrader%\MQL5\Files | Continuous distribution HTML graph |

| 7. | Distribution_function_discr.htm |

%MetaTrader%\MQL5\Files | Discrete distribution HTML graph |

| 8. | exporting.js |

%MetaTrader%\MQL5\Files | Java script for exporting a graph |

| 9. | highcharts.js |

%MetaTrader%\MQL5\Files | JavaScript library |

| 10. | jquery.min.js | %MetaTrader%\MQL5\Files | JavaScript library |

Literatura:

- K. Krishnamoorthy. Handbook of Statistical Distributions with Applications, Chapman and Hall/CRC 2006.

- W.H. Press, et al. Numerical Recipes: The Art of Scientific Computing, Third Edition, Cambridge University Press: 2007. - 1256 pp.

- S.V. Bulashev Statistics for Traders. - M.: Kompania Sputnik +, 2003. - 245 pp.

- I. Gaidyshev Data Analysis and Processing: Special Reference Guide - SPb: Piter, 2001. - 752 pp.: ill.

- A.I. Kibzun, E.R. Goryainova — Probability Theory and Mathematical Statistics. Basic Course with Examples and Problems

- N.Sh. Kremer Probability Theory and Mathematical Statistics. M.: Unity-Dana, 2004. — 573 pp.

Traduzido do russo pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/ru/articles/271

Rastreamento, Depuração e Análise Estrutural de Código Fonte

Rastreamento, Depuração e Análise Estrutural de Código Fonte

3 Métodos de Aceleração de Indicadores através do Exemplo da Regressão Linear

3 Métodos de Aceleração de Indicadores através do Exemplo da Regressão Linear

Pagamentos e métodos de pagamento

Pagamentos e métodos de pagamento

Filtragem de Sinais com Base em Dados Estatísticos de Correlação de Preço

Filtragem de Sinais com Base em Dados Estatísticos de Correlação de Preço

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso