O modelo de movimento de preços e suas principais disposições (Parte 2): Equação da evolução do campo probabilístico do preço e a ocorrência do passeio aleatório observado

Introdução

Depois de apresentar os fundamentos do modelo de preço probabilístico da onda, eu iria imediatamente proceder ao passeio aleatório do preço no campo probabilístico da onda enquanto chegava a conclusões que são importantes para a negociação. Mas na discussão da primeira parte do artigo, os usuários me fizeram algumas perguntas importantes que se resumem ao seguinte: "Como os passeios aleatórios do preço se correlacionam com a evolução do modelo da onda e como os estados instantâneos correspondentes (valores do gráfico) do preço são interpretados do ponto de vista desse modelo?" Então, eu decidi responder a essas perguntas em um artigo separado, apresentando todos os conceitos teóricos que o acompanham, que também são extremamente importantes, pois são usados para prever o campo probabilístico da onda.

Equação da evolução do campo probabilístico do preço

Antes de estabelecer a essência da relação entre os passeios aleatórios do preço e seu movimento de onda probabilístico, deixe-me primeiro apresentar com mais detalhes a análise deste último com a equação à qual o campo de onda se adere.

Equação probabilístico do campo de preço ![]()

, (1)

, (1)

onde ![]() ,

, ![]() é o fluxo de probabilidade do campo de preço e

é o fluxo de probabilidade do campo de preço e ![]() é a velocidade desse fluxo. Considerando a equação

é a velocidade desse fluxo. Considerando a equação

![]() (2)

(2)

para os valores apropriados do operador  para o vetor de onda e seu caráter real, o fluxo de probabilidade pode ser definido como

para o vetor de onda e seu caráter real, o fluxo de probabilidade pode ser definido como

, (3)

, (3)

onde ![]() é um vetor de onda do campo de preços.

é um vetor de onda do campo de preços.

O campor de onda ![]() define o verdadeiro estado do preço. Vamos supor que a função do campo da onda seja suave estipulando a existência de sua derivada pelo tempo

define o verdadeiro estado do preço. Vamos supor que a função do campo da onda seja suave estipulando a existência de sua derivada pelo tempo ![]() . Neste caso, o valor futuro

. Neste caso, o valor futuro ![]() da função de campo de onda pode ser encontrado através de sua derivada. Se o mercado não for afetado por fortes influências externas que violem a suavidade

da função de campo de onda pode ser encontrado através de sua derivada. Se o mercado não for afetado por fortes influências externas que violem a suavidade ![]() , o conhecimento do campo da onda

, o conhecimento do campo da onda ![]() no momento atual permite que ele seja calculado em momentos subsequentes do tempo, o que é verdade dentro de um intervalo de tempo limitado por fortes influências externas no mercado. Neste caso, a equação da evolução do preço tem a seguinte aparência

no momento atual permite que ele seja calculado em momentos subsequentes do tempo, o que é verdade dentro de um intervalo de tempo limitado por fortes influências externas no mercado. Neste caso, a equação da evolução do preço tem a seguinte aparência

, (4)

, (4)

onde ![]() é um operador de evolução linear (devido ao princípio da superposição dos componentes parciais do campo de onda

é um operador de evolução linear (devido ao princípio da superposição dos componentes parciais do campo de onda ![]() ).

).

![]() A integral da densidade de probabilidade do preço em toda a escala de preço é uma constante ou uma unidade se a densidade de probabilidade for normalizada, portanto:

A integral da densidade de probabilidade do preço em toda a escala de preço é uma constante ou uma unidade se a densidade de probabilidade for normalizada, portanto:

(5)

(5)

onde ![]() é uma operação de transposição. Portanto,

é uma operação de transposição. Portanto,

![]() , (6)

, (6)

em outras palavras, o operador de evolução hermitiana. Vamos encontrar a sua forma.

Usando (4) e (6), nós obtemos

(7)

(7)

Por outro lado, de (1) e (3), temos

(8)

(8)

Ao comparar (7) e (8), nós podemos ver que o operador de evolução fica da seguinte forma

, (9)

, (9)

onde ![]() significa o potencial, no qual o campo de preço probabilístico é distribuído. Neste caso, a equação de evolução do campo da onda de preços tem a seguinte aparência

significa o potencial, no qual o campo de preço probabilístico é distribuído. Neste caso, a equação de evolução do campo da onda de preços tem a seguinte aparência

, (10)

, (10)

que é idêntica à equação de Schrödinger unidimensional em seu conteúdo analítico. De fato, dado que na mecânica quântica o momentum ![]() , o fator na equação (10) para a teoria quântica é igual a

, o fator na equação (10) para a teoria quântica é igual a  . Substituindo o fator em (10) por sua contraparte da mecânica quântica e multiplicando (10) pela constante de Plank

. Substituindo o fator em (10) por sua contraparte da mecânica quântica e multiplicando (10) pela constante de Plank ![]() , bem como a substituição

, bem como a substituição ![]() com

com ![]() que é mais usual para físicos, nós temos

que é mais usual para físicos, nós temos

(10.1)

(10.1)

a equação unidimensional de Schrödinger, onde o potencial da mecânica quântica está relacionado ao potencial do campo de preços pela relação ![]() já que o potencial

já que o potencial ![]() tem a dimensão da frequência, e o potencial da mecânica quântica tem a dimensão da energia.

tem a dimensão da frequência, e o potencial da mecânica quântica tem a dimensão da energia.

Aparentemente, a equação (10) é uma equação geral para a evolução dos campos de ondas probabilísticos que podem ser de diferentes origens.

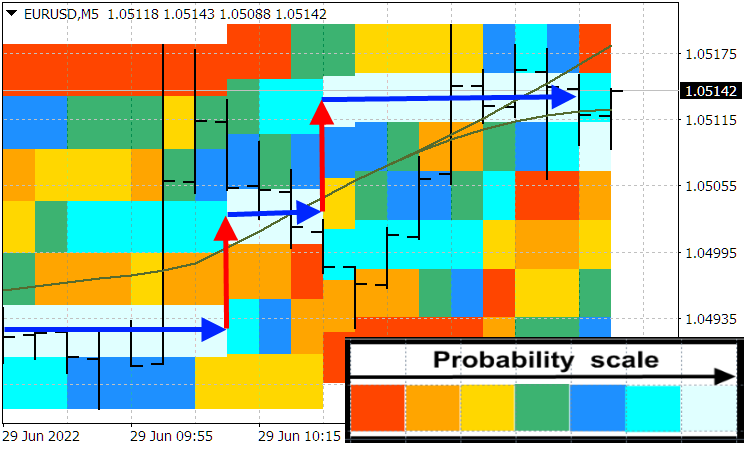

Se o potencial ![]() parece um buraco profundo que a onda de preços é incapaz de superar refletindo nas paredes do buraco (e penetrando levemente no buraco devido à atenuação exponencial), em outras palavras, se o movimento do preço é finito, então, de acordo com as soluções mecânicas quânticas elementares deste problema, nós obtemos uma faixa discreta dos preços. Isso também explicará (mesmo neste modelo linear mais simples) a existência de níveis de preços, entre os quais o preço se move em saltos ou picos. Conhecendo o potencial atual, nós podemos encontrar facilmente esses níveis de preços, entre os quais o preço se move em saltos. A prática mostra que esses níveis de preços existem. A captura de tela a seguir mostra esses níveis de preços (setas azuis) e os saltos dos preços (setas vermelhas). Nós também podemos ver que durante os saltos dos preços, o valor do preço se torna mais incerto em comparação com seu valor no nível de preços.

parece um buraco profundo que a onda de preços é incapaz de superar refletindo nas paredes do buraco (e penetrando levemente no buraco devido à atenuação exponencial), em outras palavras, se o movimento do preço é finito, então, de acordo com as soluções mecânicas quânticas elementares deste problema, nós obtemos uma faixa discreta dos preços. Isso também explicará (mesmo neste modelo linear mais simples) a existência de níveis de preços, entre os quais o preço se move em saltos ou picos. Conhecendo o potencial atual, nós podemos encontrar facilmente esses níveis de preços, entre os quais o preço se move em saltos. A prática mostra que esses níveis de preços existem. A captura de tela a seguir mostra esses níveis de preços (setas azuis) e os saltos dos preços (setas vermelhas). Nós também podemos ver que durante os saltos dos preços, o valor do preço se torna mais incerto em comparação com seu valor no nível de preços.

Indicador da Distribuição de probabilidades do preço

Critério do salto do preço futuro

Na primeira parte do artigo, eu afirmei que os saltos de preços podem ser causados tanto por causas externas quanto internas. Enquanto que no primeiro caso é impossível prever tais saltos com base no histórico de cotações, no segundo caso (que não é menos comum), há uma chance de detectá-los. Vamos nos debruçar sobre a análise de identificar a aproximação do salto de segunda ordem. Para conveniência da análise posterior, a equação (N) da primeira parte será mostrada como (IN). Vamos primeiro provar que a relação de incerteza (I.16) minimiza a wavelet de Morlet, cuja prova foi omitida na primeira parte por questões de brevidade.

A relação (I.16) atinge o mínimo em ![]() , que é uma raiz de (I.15) no caso do discriminante igual a zero. Introduzimos os operadores

, que é uma raiz de (I.15) no caso do discriminante igual a zero. Introduzimos os operadores ![]() e

e![]() operadores, então (I.11) o seu valor mínimo pode ser escrito como

operadores, então (I.11) o seu valor mínimo pode ser escrito como

![]() . (11)

. (11)

De (11), fica implícito que

![]() (12)

(12)

ou

, (13)

, (13)

which has the solution

, (14)

, (14)

A relação (14) considerando que o operador de número de onda se ajusta à equação de valor próprio

, (15)

, (15)

que tem a ![]() solução e produz a equação (I.17) após a normalização ou

solução e produz a equação (I.17) após a normalização ou

. (16)

. (16)

O mínimo (I.16) ou o produto mínimo de incertezas ![]() é alcançado quando o vetor de estado

é alcançado quando o vetor de estado ![]() não muda durante a transformada de Fourier, que ocorre se o campo de probabilidade tiver a forma (16). Gauss, que modela a componente harmônica do campo em ambas as representações (coordenadas e de frequência), é simétrica. A densidade da distribuição de probabilidade do preço em torno de sua média no segmento horizontal do movimento de preço ou antes de umsalto também é mais ou menos simétrica. No entanto, durante o salto, a função de densidade de probabilidade

não muda durante a transformada de Fourier, que ocorre se o campo de probabilidade tiver a forma (16). Gauss, que modela a componente harmônica do campo em ambas as representações (coordenadas e de frequência), é simétrica. A densidade da distribuição de probabilidade do preço em torno de sua média no segmento horizontal do movimento de preço ou antes de umsalto também é mais ou menos simétrica. No entanto, durante o salto, a função de densidade de probabilidade ![]() e, portanto, o envelope do campo de probabilidade de preço torna-se assimétrico

e, portanto, o envelope do campo de probabilidade de preço torna-se assimétrico![]() , o que indica um aumento no produto

, o que indica um aumento no produto![]() . Assim, um aumento de

. Assim, um aumento de ![]() pode servir de critério para um possível aumento do preço, se for causado por processos do mercado interno.

pode servir de critério para um possível aumento do preço, se for causado por processos do mercado interno.

Então, de acordo com a relação (11), que minimiza ![]() , podemos concluir que o aumento da função fundamentalmente positiva

, podemos concluir que o aumento da função fundamentalmente positiva

![]() (17)

(17)

pode servir como critério para um próximo salto do preço.

Valores de preços redutíveis e seus passeios aleatórios

O problema da essência da relação entre o preço visível no gráfico e seu campo probabilístico de ondas é muito complexo e requer não apenas a consideração de aspectos puramente técnicos da formação de preços, mas também uma profunda análise filosófica.

Primeiro, vamos falar sobre os aspectos puramente técnicos da precificação. Os gráficos da cotação exibem apenas os valores do preço que (1) são fornecidos por um provedor ou agregador de liquidez a uma corretora ou negociante, (2) ou formados por um banco ou uma corretora principal. Vamos chamar esses valores de preços visíveis redutíveis. O surgimento de tais preços reduzidos tem a sua própria história, o que é importante para a compreensão da complexidade das relações de sua formação. Os preços são formados por oferta e demanda, que primeiro foram formadas por grandes bancos sob a supervisão de um regulador nacional.

Esses bancos deveriam ser guiados pela oferta e demanda globais. A Thomson Reuters assumiu a coleta e processamento de informações sobre taxas de câmbio. A empresa forneceu essas informações em tempo real com base nas principais transações de diversas organizações financeiras internacionais, estabelecendo assim um benchmark de preços de compra e venda para os bancos. Com o advento da Internet, as corretoras de Forex começaram a abrir contas remotamente para os seus clientes e organizar negociações em plataformas nuvem. Atualmente, os bancos e grandes corretoras (chamados de prime brokers, pois lidam com grandes volumes) começaram a formar taxas de câmbio de forma independente para os seus clientes recusando os serviços de provedores de liquidez. Mas a Thomson Reuters (e depois várias outras empresas) ofereceu seus serviços a pequenos clientes ao combinar ordens em uma plataforma online com a formação de um livro de ordens integral, onde as ordens impessoais são agrupadas por níveis de preços, que é a essência da liquidez da moeda agregador.

Existem atualmente dois tipos principais de acesso à liquidez cambial.

- Formador de mercado – um provedor de liquidez cambial, que atende às ordens de clientes de corretoras que possuem acordos com aquele provedor. Esses bancos trabalham apenas com grandes corretoras e volumes,

- Provedor de liquidez são usados por pequenas corretoras.

Os principais provedores de liquidez têm informações completas sobre a sua profundidade de mercado com os preços de compra, venda e seus volumes. Com base no limite inferior das ofertas de venda, o fornecedor determina o preço de Ask para seus clientes e, a partir do limite superior das ofertas de compra, o fornecedor forma o preço Bid. Em outras palavras, o preço redutível, de fato, consiste em dois componentes. Falando sobre o campo de ondas do preço, nós queremos dizer um desses componentes.

Os preços correspondentes, em essência, são determinados por todos os traders, associados ao provedor de cotações, que formam as suas ordens com base em seus dados de mercado. Todos os participantes do mercado recebem os seus dados de um único espaço de informação para todo o mundo. Os dados são obtidos quase instantaneamente. Portanto, o preço é reduzido não apenas pelo provedor sozinho, mas também pelos seus múltiplos clientes, cujo papel na formação dos valores de preço é muito maior do que o papel do próprio provedor. Além disso, devido à unidade do espaço de informação e ao acesso instantâneo dos clientes a ele, os preços reduzidos pelos diferentes provedores de liquidez acabam sendo muito semelhantes.

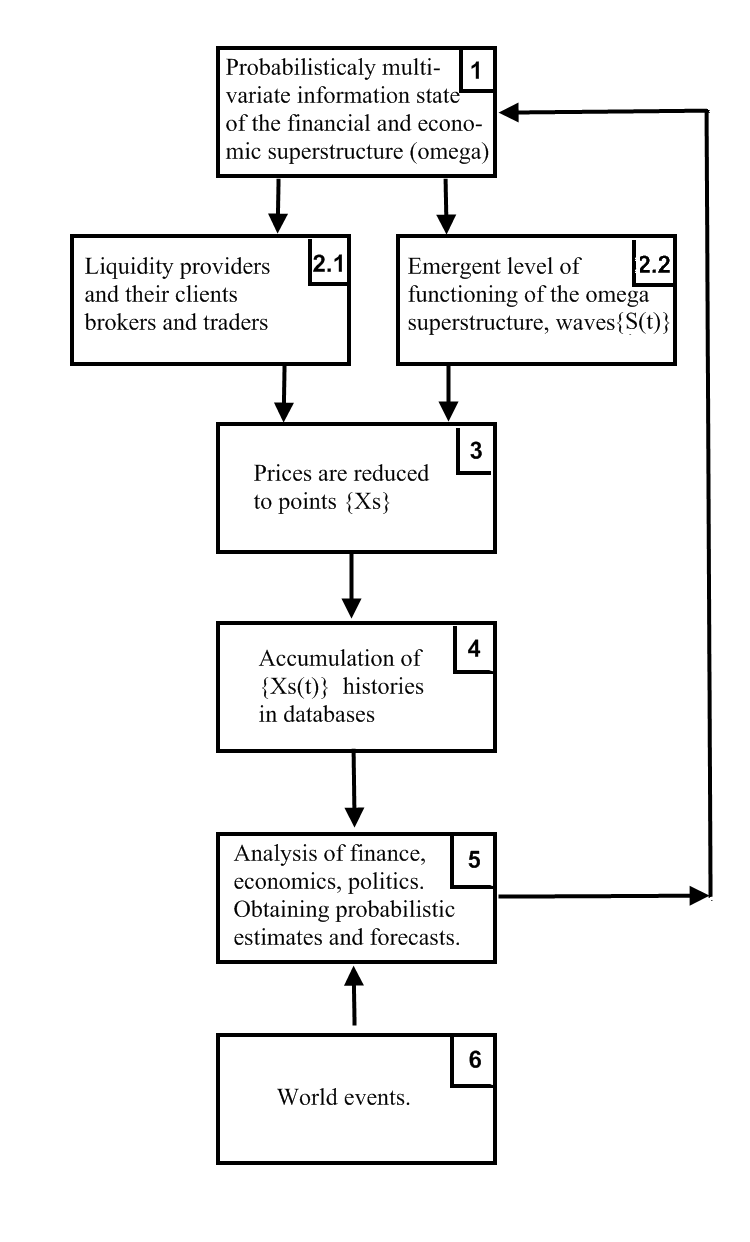

Agora vamos falar sobre a ontologia da relação entre os preços redutíveis e as ondas de preços emergentes. Para revelar o tópico, vamos fazer um diagrama de blocos apresentando os principais elementos do sistema de relações complexo entre os elementos probabilísticos e redutíveis para o mercado.

![]() a ondas de probabilidade do preço que se propagam em seu espaço emergente são, de fato, geradas por toda a

a ondas de probabilidade do preço que se propagam em seu espaço emergente são, de fato, geradas por toda a ![]() superestrutura financeira e econômica da civilização humana, que pode ser simbolicamente definida como

superestrutura financeira e econômica da civilização humana, que pode ser simbolicamente definida como ![]() , que corresponde a conexão {1→ 2.2} no diagrama de blocos. O estado da superestrutura financeira e econômica {1} (os blocos do diagrama são indicados por colchetes no texto) é a probabilisticamente multivariada devido a retroalimentação {5→ 1}, onde o bloco {5} (mais precisamente, analistas financeiros, econômicos e políticos de todo o mundo) gera previsões e estimativas probabilísticas. Devido ao estado probabilístico da superestrutura {1} (isso é tudo o que sabemos sobre ela), o mundo emergente {2.2} das ondas do preço geradas por ela também é probabilístico, o que reflete exaustivamente o estado dessa superestrutura. Os clientes

, que corresponde a conexão {1→ 2.2} no diagrama de blocos. O estado da superestrutura financeira e econômica {1} (os blocos do diagrama são indicados por colchetes no texto) é a probabilisticamente multivariada devido a retroalimentação {5→ 1}, onde o bloco {5} (mais precisamente, analistas financeiros, econômicos e políticos de todo o mundo) gera previsões e estimativas probabilísticas. Devido ao estado probabilístico da superestrutura {1} (isso é tudo o que sabemos sobre ela), o mundo emergente {2.2} das ondas do preço geradas por ela também é probabilístico, o que reflete exaustivamente o estado dessa superestrutura. Os clientes ![]() de algum provedor de liquidez

de algum provedor de liquidez ![]() também recebem os dados financeiros de seu interesse da superestrutura {1} (mais precisamente, de especialistas que descrevem o seu estado). No entanto, eles escolhem as informações privadas e inequívocas próximas à sua compreensão do mercado a partir dos dados multivariados da superestrutura {1}, cuja seleção pode ser interpretada como aleatória (já que um expert externo que avalia a situação não conhece a mentalidade de todos aqueles clientes). A conexão {1 → 2.1} claramente não reflete a superestrutura {1} exaustivamente e, em vez disso, seleciona aleatoriamente um de seus lados. O provedor de liquidez

também recebem os dados financeiros de seu interesse da superestrutura {1} (mais precisamente, de especialistas que descrevem o seu estado). No entanto, eles escolhem as informações privadas e inequívocas próximas à sua compreensão do mercado a partir dos dados multivariados da superestrutura {1}, cuja seleção pode ser interpretada como aleatória (já que um expert externo que avalia a situação não conhece a mentalidade de todos aqueles clientes). A conexão {1 → 2.1} claramente não reflete a superestrutura {1} exaustivamente e, em vez disso, seleciona aleatoriamente um de seus lados. O provedor de liquidez ![]() reduz o preço

reduz o preço ![]() do símbolo

do símbolo ![]() baseado nas ordens da profundidade do mercado geradas de seus clientes

baseado nas ordens da profundidade do mercado geradas de seus clientes ![]() , que corresponde a relação {2.1 → 3} do diagrama de blocos. No entanto, se nós olharmos para a realidade através das lentes dos campos probabilísticos emergentes resumindo todas as particularidades {2.2} (sem levar em conta as ações e motivações de traders individuais), verifica-se que o mesmo preço

, que corresponde a relação {2.1 → 3} do diagrama de blocos. No entanto, se nós olharmos para a realidade através das lentes dos campos probabilísticos emergentes resumindo todas as particularidades {2.2} (sem levar em conta as ações e motivações de traders individuais), verifica-se que o mesmo preço ![]() é reduzido do campo

é reduzido do campo ![]() de ondas aleatoriamente.

de ondas aleatoriamente.

Assim, considerando a realidade de diferentes maneiras (aqui o papel do observador se manifesta na redução do próprio algoritmo de formação da realidade observada), é possível identificar duas facetas de um mesmo fenômeno de redução, inerentemente aleatório, quando a aleatoriedade na faceta {1 → 2.1 → 3} ocorre no estágio {1 → 2.1}, enquanto na faceta {1 → 2.2 → 3} faceta, ocorre durante {2.2 → 3}. No entanto, a evolução do preço pode ser prevista apenas usando a representação do espaço emergente, que reflete exaustivamente a superestrutura {1}, uma vez que a redução do preço pelo provedor de liquidez é baseada apenas em um reflexo aleatório de uma das partes em particular ![]() , ao mesmo tempo perdendo a matriz principal dos dados necessários para a previsão. Quero enfatizar que apenas um campo de onda é capaz de expressar o preço de forma exaustiva. Em outras palavras, a

, ao mesmo tempo perdendo a matriz principal dos dados necessários para a previsão. Quero enfatizar que apenas um campo de onda é capaz de expressar o preço de forma exaustiva. Em outras palavras, a ![]() relação não é apenas mais geral do que {1 → 2.1}, mas também é mais informativo. Portanto, a redução do preço é incompleta ou simplificada (a redução é do latim 'reductio', que tem um significado de 'simplificação' entre outros) reflexo de seu campo de preços.

relação não é apenas mais geral do que {1 → 2.1}, mas também é mais informativo. Portanto, a redução do preço é incompleta ou simplificada (a redução é do latim 'reductio', que tem um significado de 'simplificação' entre outros) reflexo de seu campo de preços.

Por meio da cadeia de conexão {3 → 4→ 5→ 1 → 2.2}, os preços reduzidos têm o efeito oposto ![]() e o campo de ondas S(t). Mas a redução do mercado, ao contrário da redução de estado na mecânica quântica, não leva ao colapso da função da onda. Em vez disso, ele pode afetar apenas ligeiramente a evolução subsequente dos preços descrita pela equação (10). Na minha opinião, a energia do dispositivo usado durante um experimento com um microobjeto é incomparavelmente maior que a energia do próprio micro-objeto, levando a uma forte compressão do estado do micro objeto (ou sua localização em um ponto ou estado espacial específico) .

e o campo de ondas S(t). Mas a redução do mercado, ao contrário da redução de estado na mecânica quântica, não leva ao colapso da função da onda. Em vez disso, ele pode afetar apenas ligeiramente a evolução subsequente dos preços descrita pela equação (10). Na minha opinião, a energia do dispositivo usado durante um experimento com um microobjeto é incomparavelmente maior que a energia do próprio micro-objeto, levando a uma forte compressão do estado do micro objeto (ou sua localização em um ponto ou estado espacial específico) .

Se nós estamos falando de redução financeira ou de preço, então os lotes dos traders que o provedor de liquidez conta ao reduzir o preço de um determinado instrumento é incomparavelmente menor que o volume total desse instrumento em todo o mercado financeiro. Assim, o efeito sobre o campo de ondas de tal instrumento durante sua redução é pequeno. Resumindo o que foi dito acima, podemos concluir que a evolução do campo de ondas de preços e seu histórico de cotações são duas formas (totalmente implícitas e abreviadas explícitas) da existência do mesmo fenômeno de preços. Partindo da representação de um funcionamento emergente independente do mercado, podemos dizer que o conjunto histórico das cotações de um determinado instrumento, reduzido por todos os provedores de sua liquidez, é um reflexo incompleto da evolução do campo de ondas de preços do mesmo instrumento na mesma seção da história.

Por fim, nós já podemos revelar a essência do passeio aleatório dos preços a partir da perspectiva de seu campo de ondas. Vamos supor que a densidade de probabilidade de preço atual ![]() define a probabilidade

define a probabilidade ![]() de sua redução em um pequeno intervalo

de sua redução em um pequeno intervalo ![]() . Diferentes provedores de liquidez podem ofertar os preços ligeiramente diferentes para o mesmo instrumento. Mas é óbvio que o preço próximo ao valor médio é reduzido na maioria das vezes.

. Diferentes provedores de liquidez podem ofertar os preços ligeiramente diferentes para o mesmo instrumento. Mas é óbvio que o preço próximo ao valor médio é reduzido na maioria das vezes.

![]() (18)

(18)

(não confundir com![]() , que não fica para trás, com uma média móvel que fica a metade do seu período médio). A cada uma dessas reduções (assim como com o ato da medição mecânica quântica, que é seu análogo), o preço observado oscila em torno do valor médio (18) com a incerteza quadrática já estabelecida na primeira parte

, que não fica para trás, com uma média móvel que fica a metade do seu período médio). A cada uma dessas reduções (assim como com o ato da medição mecânica quântica, que é seu análogo), o preço observado oscila em torno do valor médio (18) com a incerteza quadrática já estabelecida na primeira parte

![]() . (19)

. (19)

o que, de fato, dá origem ao processo do passeio aleatório do preço já visível nos monitores. Alguns picos aleatórios causados por redução e até mesmo suas pequenas sequências (que podem até formar seções semelhantes a tendências, veja True and illusory currency market trends, que são seções de uma tendência falsa tornando-os inadequados para obter um lucro estável), geralmente não são muito informativos (no sentido de pouco uso para a negociação). O que é realmente importante é um movimento da média ![]() e sua distribuição em torno dela. No processo do movimento médio e redução, as sequências

e sua distribuição em torno dela. No processo do movimento médio e redução, as sequências ![]() são formadas, onde

são formadas, onde ![]() são valores aleatórios que (com a probabilidade correspondente a distribuição

são valores aleatórios que (com a probabilidade correspondente a distribuição ![]() ) se enquadram nos intervalos do tipo

) se enquadram nos intervalos do tipo ![]() , que é a expressão do passeio aleatório do preço. A média

, que é a expressão do passeio aleatório do preço. A média ![]() , perto da qual o preço reduzido “salta” aleatoriamente, é formado pelo campo probabilístico da onda, de modo que o processo de geração da sequência

, perto da qual o preço reduzido “salta” aleatoriamente, é formado pelo campo probabilístico da onda, de modo que o processo de geração da sequência ![]() pode ser condicionalmente chamada de passeio aleatório do preço no campo probabilístico da onda.

pode ser condicionalmente chamada de passeio aleatório do preço no campo probabilístico da onda.

Quero enfatizar que a média ![]() e a distribuição da probabilidade

e a distribuição da probabilidade ![]() são formadas não por processos estatísticos padrão, mas por ondas de amplitudes de probabilidade que interferem umas nas outras no espaço emergente. A rigor, os métodos da estatística clássica comum são pouco aplicáveis ao mercado e produzem grandes erros. Mas considerando que ainda não conseguimos ver o campo da onda de preço, as probabilidades praticamente definidas (a partir dos gráficos de preço) de direções desses saltos aleatórios nos permitem julgar grosseiramente a evolução da média. Isso, por sua vez, nos permite desenvolver uma abordagem para identificar os parâmetros ótimos de negociação do mercado (dentro do modelo simplificado). Vamos considerar isso no próximo artigo.

são formadas não por processos estatísticos padrão, mas por ondas de amplitudes de probabilidade que interferem umas nas outras no espaço emergente. A rigor, os métodos da estatística clássica comum são pouco aplicáveis ao mercado e produzem grandes erros. Mas considerando que ainda não conseguimos ver o campo da onda de preço, as probabilidades praticamente definidas (a partir dos gráficos de preço) de direções desses saltos aleatórios nos permitem julgar grosseiramente a evolução da média. Isso, por sua vez, nos permite desenvolver uma abordagem para identificar os parâmetros ótimos de negociação do mercado (dentro do modelo simplificado). Vamos considerar isso no próximo artigo.

Conclusão

O que vemos todos os dias nos gráficos da cotação é um reflexo bastante detalhado do mundo quântico real, que pode ser descrito com leis quânticas (campos de ondas, processos de redução específicos, a equação de Schrödinger, etc.) e a lógica quântica! Esse mundo quântico é criado por um grande grupo de participantes do mercado e existe de forma emergente como uma superestrutura qualitativamente diferente das atividades desse grupo. O conhecimento deste fato e o aparato matemático correspondente nos permitirão criar produtos muito mais eficientes - EAs quânticos e indicadores baseados na equação da evolução dos campos de ondas correspondentes.

Traduzido do russo pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/ru/articles/11158

Aprendendo a construindo um EA que opera de forma automática (Parte 01): Conceitos e estruturas

Aprendendo a construindo um EA que opera de forma automática (Parte 01): Conceitos e estruturas

Como desenvolver um sistema de negociação baseado no indicador Williams PR

Como desenvolver um sistema de negociação baseado no indicador Williams PR

Como desenvolver um sistema de negociação baseado no indicador Desvio Padrão

Como desenvolver um sistema de negociação baseado no indicador Desvio Padrão

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso