Geldmanagement im Handel

Einführung

Geldmanagement ist ein sehr wichtiger Aspekt für den erfolgreichen Handel. Ihr Hauptzweck ist die Minimierung von Risiken und die Maximierung von Gewinnen. Mit dem richtigen Einsatz von Money Management lassen sich bessere Handelsergebnisse erzielen.

Im Allgemeinen ist das Geldmanagement ein Regelwerk, das es den Händlern ermöglicht, das optimale Volumen der Positionen zu berechnen, wobei alle Möglichkeiten und Einschränkungen berücksichtigt werden. Heute gibt es eine ganze Reihe von Geldmanagementstrategien für jeden Geschmack. Wir werden versuchen, verschiedene Möglichkeiten der Geldverwaltung auf der Grundlage unterschiedlicher mathematischer Wachstumsmodelle zu prüfen.

Handelsstrategie und Geldmanagement

Jede Methode der Geldverwaltung kann das Wachstum der Handelsbilanz beschleunigen oder, mit anderen Worten, die Rentabilität der Handelsstrategie erhöhen. Die Handelsstrategie ist also die Grundlage, während das Geldmanagement eine Ergänzung darstellt. Schauen wir uns an, welche Anforderungen eine Handelsstrategie erfüllen muss, um Geldmanagement auf sie anwenden zu können.

Erstens die obligatorische Verwendung von StopLoss und TakeProfit. Mit ihrer Hilfe können Sie die Handelsrisiken kontrollieren: Mit dem StopLoss können Sie mögliche Verluste begrenzen, und mit dem TakeProfit können Sie den potenziellen Gewinn für jedes Geschäft abschätzen.

Zweitens ist es eine positive mathematische Erwartung. Sie ermöglicht es den Händlern, die erwartete Rentabilität einer Handelsstrategie auf lange Sicht zu bewerten, was es ihnen ermöglicht, rationale Entscheidungen zu treffen und ihr Kapital effizienter zu verwalten. Die mathematische Erwartung ist jedoch nicht nur für die Handelsstrategie als Ganzes wichtig, sondern auch für eine neu eröffnete Position.

Führen wir die folgenden Variablen ein:

- p – Wahrscheinlichkeit einer Position mit Gewinn;

- SL – Differenz zwischen dem Eröffnungskurs und dem StopLoss in Punkten;

- TP – Differenz zwischen dem Eröffnungskurs und dem TakeProfit.

Zunächst müssen wir die Gewinnwahrscheinlichkeit schätzen. Es sei m die Anzahl der abgeschlossenen Positionen mit Gewinn, während n die Gesamtzahl der Positionen ist. Dann ist die Wahrscheinlichkeit, einen Gewinn zu erzielen, gleich:

Die mathematische Erwartung (in Punkten) für die zu eröffnende Position kann mit Hilfe der folgenden Gleichung ermittelt werden:

Für eine profitable Handelsstrategie sollte die mathematische Erwartung positiv sein. In diesem Fall kann der Einsatz einer beliebigen Methode der Geldverwaltung zusätzlichen Gewinn bringen.

Die mathematische Erwartung kann sich jedoch als negativ oder Null herausstellen. Dies kann gerade zu Beginn des Handels passieren, wenn die Anzahl der Verlustgeschäfte einen sehr großen Einfluss auf die Schätzung der Gewinnwahrscheinlichkeit haben kann. In diesem Fall sollte das Volumen der geöffneten Position so gering wie möglich sein. Das bedeutet, dass der Händler sein Geld nach dem linearen Wachstumsmodell mit minimalem Risiko verwalten muss.

Lineares Wachstum

Dies ist eines der bekanntesten und einfachsten Wachstumsmuster. Die Verwendung beim Handel ist sogar noch einfacher - ein Händler muss eine feste Positionsgröße wählen und diese während der gesamten Handelssitzung verwenden. Dieses Modell kann mit der linearen Funktionsgleichung beschrieben werden:

Der Einfachheit halber sollte diese Gleichung in eine diskrete Form umgewandelt werden. Es sei deposit[i] der Wert des Handelssaldos im Schritt i. Dann sieht die lineare Wachstumsgleichung wie folgt aus:

wobei L eine Konstante ist, die die Rate des linearen Wachstums bestimmt.

Lassen Sie uns diese Gleichung etwas umstellen. Es gelte, dass res[i] die Ergebnisse der i-ten Position markiert. Dann ergibt sich die folgende Gleichung:

Nehmen wir an, wir haben n abgeschlossene Positionen. Dann können wir die Methode der kleinsten Quadrate verwenden, um den Wert für L zu schätzen:

In diesem Fall ist der Wert für L gleich dem arithmetischen Mittel der Ergebnisse aller Positionen.

Aber auch das arithmetische Mittel kann ein falsches Ergebnis liefern. Nehmen wir an, Sie haben gerade erst mit dem Handel begonnen und es gab bereits mehrere Positionen mit Verlust. Dann wird L negativ und kann nicht für weitere Berechnungen verwendet werden.

Führen wir eine zusätzliche Bedingung ein – L soll auf den bestmöglichen Wert optimiert werden. Nur wenn diese Bedingung erfüllt ist, wächst die Einlage mit dem maximalen Rate. Dann wird der folgende Ausdruck zur Auswertung verwendet L:

In diesem Fall, wird L gleich dem mittleren Quadrat der Ergebnisse aller Ergebnisse. Diese Schätzung ermöglicht es uns, die ideale lineare Wachstumsrate zu ermitteln, die immer größer ist als die reale Wachstumsrate der Einlage.

Nun ist es an der Zeit zu sehen, wie wir die optimale Positionsgröße bestimmen können. Führen wir die folgenden Variablen ein:

- PV – Preis für einen Punkt in der Kontowährung;

- Lot – Volumen der Position, die Losgröße.

Finden wir zuerst L:

Die Position kann sich als rentabel erweisen. Das Ergebnis ist dann Lot*TP*PV. Es liegt auf der Hand, dass in diesem Fall jeder Händler daran interessiert ist, die Wachstumsrate der Einlagen zu erhöhen und die L. Sie kann folgendermaßen ausgedrückt werden:

Aber die Position könnte sich auch als unrentabel erweisen. Dann wird der Händler versuchen, den Verlust zu vermeiden, was zu einem Anstieg von L:

Nun können wir diese beiden Bedingungen kombinieren und die optimale Positionsgröße berechnen:

Wir können das Modell vielseitiger gestalten, indem wir es um Risiken erweitern. Führen wir eine neue Variable ein:

- R – ein Parameter, der den Grad des Risikos bestimmt.

Dann sieht der Ausdruck für die Suche nach der optimalen Losgröße wie folgt aus:

Das bedeutet, dass der Händler bereit sein sollte, etwas mehr zu verlieren, als es das strenge Modell vorsieht. In diesem Fall wird die optimale Positionsgröße wie folgt sein:

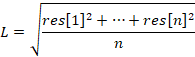

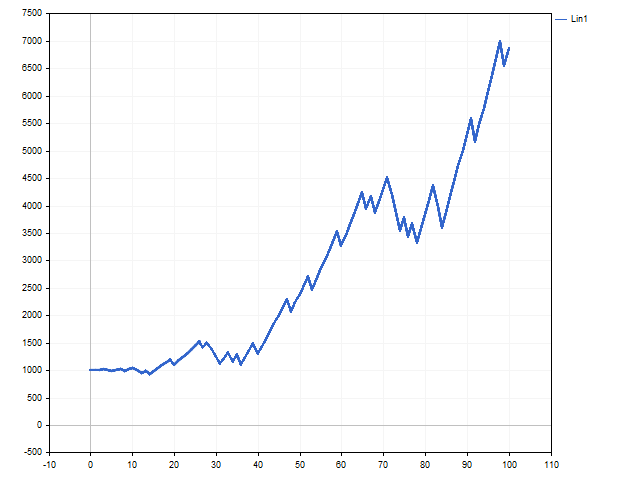

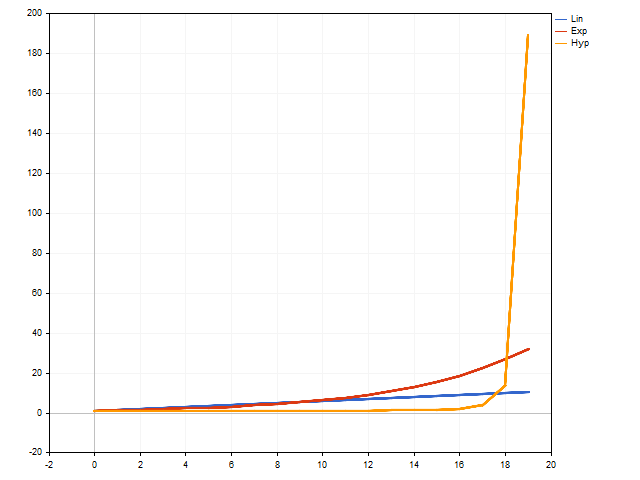

Die Variable R sollte mindestens 1 sein. Je höher die Variable, desto höher das Risiko und desto stärker die Abweichung vom linearen Wachstumsmodell. Dieser Ansatz der Geldverwaltung könnte sich als attraktiver erweisen. So sieht die Saldenkurve zum Beispiel aus, wenn R = 3.

So hat sich das Positionsvolumen verändert. Dieses Diagramm zeigt, um wie viele Schritte das minimal zulässige Positionsvolumen erhöht wurde.

Der Anstieg des Risikos führte zu einem raschen Anstieg des Positionsvolumens. Dadurch konnte das Anfangskapital um das 7,5-fache erhöht werden.

Darüber hinaus können wir einen empirischen Ansatz auf das lineare Wachstumsmodell anwenden. Die ursprüngliche Gleichung für die Berechnung der Losgröße lässt sich wie folgt umwandeln:

Das heißt, wir weisen ausdrücklich darauf hin, dass die Größe der Position von zwei miteinander verbundenen Faktoren abhängt - dem möglichen Verlust und dem potenziellen Gewinn. Minimale Verluste gibt es nur, wenn eine Position mit der Mindestlosgröße eröffnet wird. Bezeichnen wir die Mindestpositionsgröße der Losgröße lot und fügen die Fähigkeit zum Risikomanagement hinzu. In diesem Fall ergibt sich die folgende Gleichung:

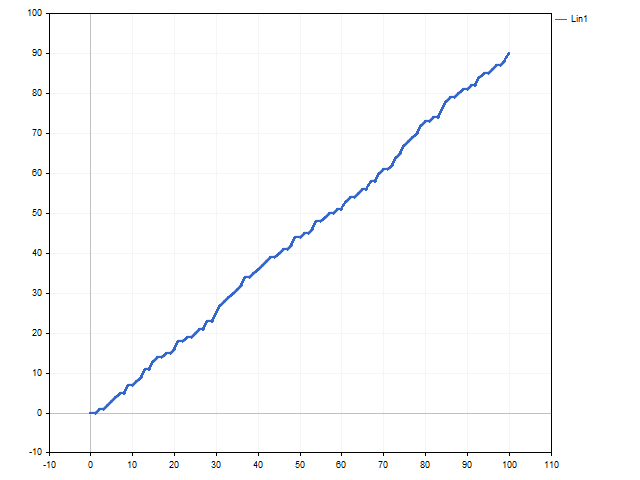

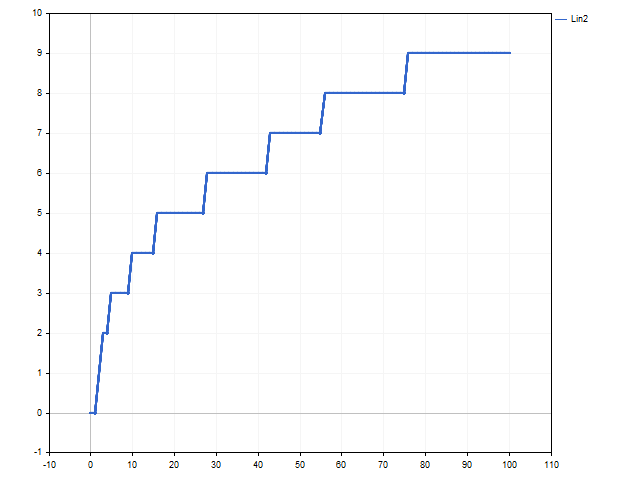

Beachten Sie, dass je größer R, desto geringer ist das Handelsrisiko. Dieser Ansatz ähnelt ein wenig der Methode, die von Ryan Jones in seinem Buch „The Trading Game. Playing by the Numbers to Make Millions“ vorschlägt. Diese Methode kann als lineares Wachstum mit einer allmählichen Zunahme der Geschwindigkeit bezeichnet werden. Alles hängt von der Variablen L ab. Solange sein Wert stabil ist, wird mit einer festen Losgröße gehandelt. So sehen die Graphen der Gleichgewichts- und Positionsvolumenänderungen aus, wenn R = 1.

Exponentielles Wachstum

Im täglichen Leben wird der Ausdruck „exponentielles Wachstum“ am häufigsten verwendet, um einen sehr schnellen Anstieg eines Parameters zu bezeichnen. Der Zinseszins ist ein Beispiel für ein solches Wachstum. Das Modell des exponentiellen Wachstums im Handel kann mit Hilfe des Kelly-Formel und des optimalen f von Ralph Vince umgesetzt werden. Die einfachste Umsetzung dieses Wachstums ist der Handel mit einem festen Prozentsatz. Der Händler muss nur den optimalen Prozentsatz für den Handel finden. Schauen wir uns an, wie dies geschehen kann.

Die diskrete Gleichung des exponentiellen Wachstums kann wie folgt geschrieben werden:

Wir können den Wert des Wachstumsparameters mit Hilfe der folgenden Gleichung ermitteln:

In diesem Fall kann die Veränderung der Handelsbilanz durch die folgende Gleichung beschrieben werden:

Es versteht sich von selbst, dass ein Händler daran interessiert ist, das maximale Endergebnis zu erzielen. Wir wollen sehen, wie wir das erreichen können.

Zunächst müssen wir das Ergebnis von jeder Position aus dem Einfluss der Losgröße herausnehmen. Zu diesem Zweck müssen wir das erhaltene Ergebnis durch das Positionsvolumen teilen:

Mit anderen Worten, Res[i] ist ein Ergebnis der Position i, wenn sein Volumen 1 Lot betragen würde.

Nun müssen wir ein solches Positionsvolumen finden, dass die folgende Bedingung erfüllt ist:

Aber das ist nicht alles. Exponentielles Wachstum kann große Gewinne, aber auch große Verluste mit sich bringen. Um den möglichen Verlust zu verringern, müssen wir die Losgrößenberechnung um die möglichen Ergebnisse einer zukünftigen Position ergänzen. Dann kann das Volumen der zukünftigen Position wie folgt berechnet werden. Ermitteln wir zuerst die Summe:

Dann ist das optimale Volumen für die eröffnete Position gleich:

Natürlich kann diese Gleichung geändert werden. Ein Händler kann zum Beispiel vorsichtig sein und den schlimmsten Fall zukünftiger Ereignisse annehmen, immer in der Erwartung zu verlieren. Die Gleichung zur Berechnung des Positionsvolumens lautet dann wie folgt:

Hier ist eine interessante Funktion. Bei der Betrachtung linearer Wachstumsmodelle haben wir das Risiko nach eigenem Ermessen eingeführt. Im Gegensatz dazu ergibt sich das Risiko beim Modell des exponentiellen Wachstums aus einer strengen mathematischen Lösung. Je höher R, desto geringer ist das Risiko.

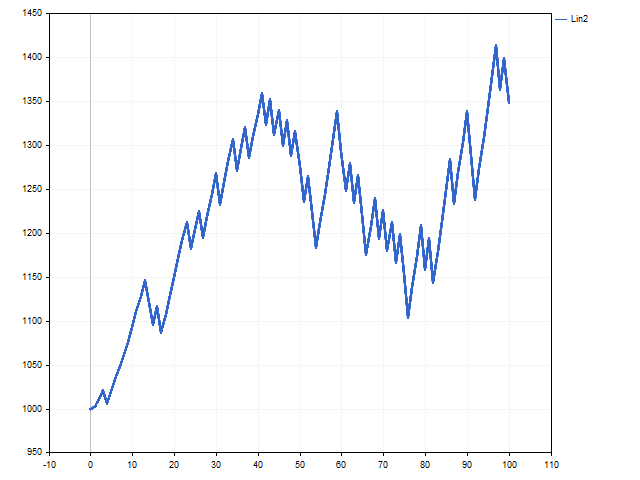

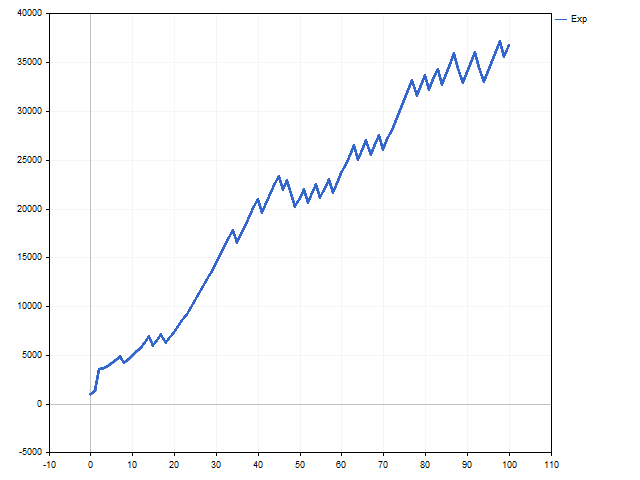

So sehen die Salden- und Losgrößenkurven im Falle eines exponentiellen Wachstums aus.

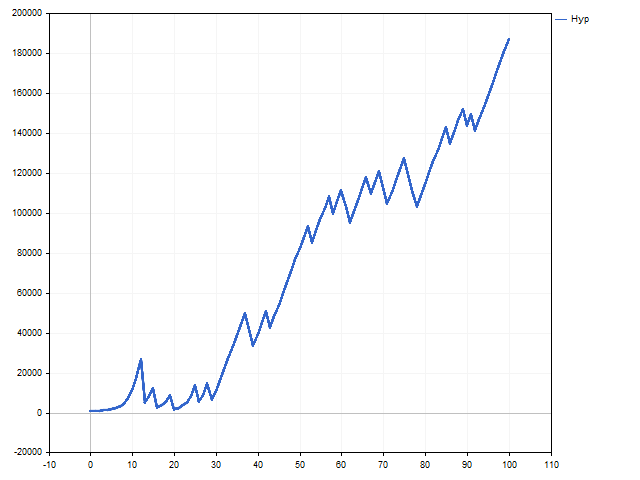

Hyperbolisches Wachstum

Das Hauptmerkmal des hyperbolischen Wachstums ist, dass es in einer endlichen Anzahl von Schritten einen unendlichen Wert erreichen kann. Andere Modelle können dies nicht vorweisen. Hyperbolisches Wachstum ist anfangs sehr langsam. Im Vergleich zum exponentiellen oder sogar linearen Wachstum ist es zu langsam. Aber sie gewinnt sehr schnell an Fahrt, und irgendwann kommt der Moment, an dem niemand mehr mithalten kann.

Im Allgemeinen sieht die hyperbolische Wachstumsgleichung wie folgt aus:

wobei N die Gesamtzahl von Modellschritten ist, während n die Anzahl der bereits durchgeführten Schritte ist. Je geringer der Unterschied zwischen ihnen ist, desto schneller beschleunigt sich das Wachstum. Wenn diese Parameter gleich sind, erhalten wir unendlich.

Eine solche Gleichung eignet sich nicht für den Handel - wir wissen weder die Gesamtzahl der Schritte noch wie viele Schritte wir bereits zurückgelegt haben. Glücklicherweise ist die diskrete hyperbolische Wachstumsgleichung frei von diesen Unzulänglichkeiten:

Leider gibt es keine einfache Möglichkeit, die optimale Positionsgröße zu berechnen. Für die Berechnungen werden wir numerische Methoden verwenden müssen.

Weisen wir zunächst der Variablen Lot den Mindestwert zu und ermitteln den Wert der Summe:

Berücksichtigen wir nun die möglichen Optionen für die zu eröffnende Position und erhalten wir den endgültigen Wert:

Wir speichern den absoluten Wert von D. Dann erhöhen wir Lot um einen Schritt und wiederholen die Berechnungen von Anfang an. Wenn der neue Wert D geringer ausfällt als der vorherige, dann muss Lot erneut erhöht und die Berechnungen wiederholt werden. Wenn der Wert von D höher ist als der vorherige, werden die Berechnungen abgebrochen. Das optimale Positionsvolumen ist gleich dem Wert von Lot, das im vorangegangenen Schritt ermittelt wurde.

Die Verwendung des hyperbolischen Wachstumsmodells ist mit einem sehr hohen Risiko verbunden. Um sie zu reduzieren, können wir die R Variable verwenden. Je höher er ist, desto geringer ist das Risiko. Natürlich können wir uns im Voraus auf einen Verlust vorbereiten. Dann wird D nach der folgenden Gleichung berechnet:

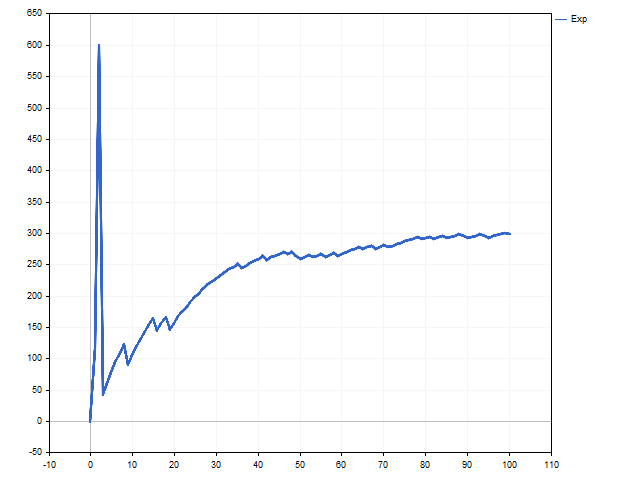

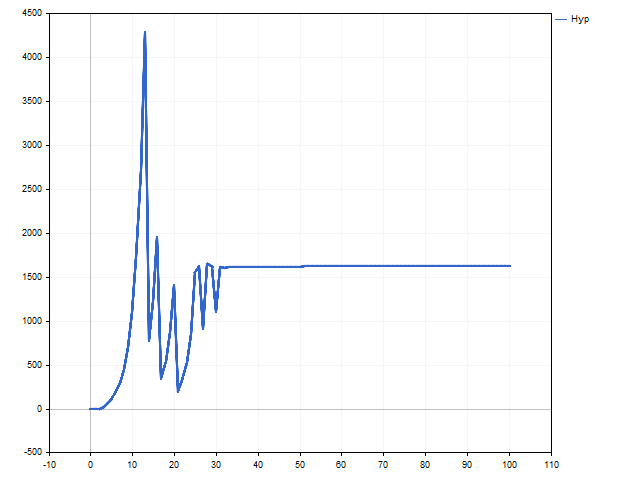

So sieht die Saldenkurve nach dem hyperbolischen Gesetz aus.

Jetzt ist es Zeit für eine Überraschung. Sehen Sie sich das Diagramm der Volumenänderung an. Wir sehen, dass die Losgröße nach dem 30 konstant bleibt. Es mag den Anschein haben, dass das hyperbolische Wachstum durch das lineare Wachstum ersetzt wurde.

Dies ist ein normales Verhalten für das hyperbolische Wachstumsmodell. Es ist zu perfekt für die reale Welt - die Saldenbilanz kann nicht unbegrenzt wachsen. In diesem Fall können wir sagen, dass das Modell entschieden hat, dass das hyperbolische Wachstum ganz am Anfang steht, sodass die Veränderung des Volumens der Positionen klein wurde. Ob wir einen aufsteigenden Ast des hyperbolischen Wachstums sehen können, hängt von der Handelsstrategie und dem Glück ab.

Schlussfolgerung

Wir haben uns also mit den grundlegenden mathematischen Modellen des Wachstums vertraut gemacht. Nun wollen wir sehen, ob sich diese Modelle in der Praxis anwenden lassen.

Die Berücksichtigung von Margenanforderungen ist hier ein Muss. Das Modell kann ein Positionsvolumen vorschlagen, das größer ist als das zulässige.

Darüber hinaus kann sich die Handelsstrategie als asymmetrisch in Richtung der Geschäfte erweisen. Zum Beispiel können Kaufpositionen profitabler sein als Verkaufspositionen. In diesem Fall sollte die Losgrößenberechnung von der Art der zu eröffnenden Position abhängen.

Schauen wir uns nun die Ergebnisse an, die wir unter den Marktbedingungen erwarten können. Zu diesem Zweck schreiben wir einen einfachen Expert Advisor, der Positionen eröffnet, wenn sich einfache gleitende Durchschnitte kreuzen. Positionen werden geschlossen, wenn der StopLoss oder TakeProfit erreicht ist. MinLot Money Management — alle Positionen werden mit einem Mindestvolumen eröffnet. Nachstehend finden Sie die EA-Testparameter.

- Symbol: EURUSD

- Zeitrahmen: H1

- Testzeitraum: 2021.01.01 - 2022.12.31

- Ersteinlage: 10,000

- Gesamtpositionen: 509

| Geld-Management | Risiko | Nettogewinn, $ | Bruttogewinn | Bruttoverlust | Profit-Faktor | Erwartetes Ergebnis |

|---|---|---|---|---|---|---|

| MinLot | - | 466.70 | 2 119.92 | -1 653.22 | 1.28 | 0.92 |

| Lin1 | 7 | 39 593.81 | 190 376.71 | -150 782.90 | 1.26 | 77.79 |

| Lin2 | 1 | 1 719.91 | 7 625.00 | -5 905.09 | 1.29 | 3.38 |

| Exp | 3 | 12 319.19 | 77 348.22 | -65 029.03 | 1.19 | 24.20 |

| Hyp | 5 | 24 946.38 | 100 778.15 | -75 831.77 | 1.33 | 49.01 |

Natürlich sollten Sie darauf achten, wie sich das Risiko auf die Rendite auswirkt.

Programme, die beim Schreiben des Artikels verwendet wurden.

| Name | Typ | Eigenschaften |

|---|---|---|

| Money Management | Skript | Das Skript simuliert die Geldverwaltung.

|

| Growth | Skript | Zeigt den Unterschied zwischen linearem, exponentiellem und hyperbolischem Wachstum. |

| EA Money Management | EA | Nur zum Testen verschiedener Geldverwaltungsmethoden.

|

Übersetzt aus dem Russischen von MetaQuotes Ltd.

Originalartikel: https://www.mql5.com/ru/articles/12550

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.