1. Перечислите причины, по которым управление риском может увеличить стоимость компании.

Для ответа на поставленный вопрос дадим сначала определения понятиям «риск» и «управление рисками».

Риск (risk) - это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Управление рисками - это процессы, связанные с идентификацией, анализом рисков и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий наступления рисковых событий.

Таким образом, следуя из определения, можно сказать, что управление рисками позволяет:

· свести к минимуму вероятность потерь в результате возникновения той и или иной ситуации на рынке и одновременно получать максимуму в благоприятных ситуациях;

· прогнозировать расходы и поступления и тем самым оптимизировать денежный поток и как следствие минимизировать налогооблагаемую базу предприятия;

Все это ведет к более успешному и устойчивому развитию предприятия, повышая тем самым его стоимость.

2. Объясните, как рынки фьючерсных контрактов могут использоваться для снижения риска изменения процентных ставок и входящих затрат.

Фьючерсный контракт – это обязательство купить или продать товар в определенное время в будущем по цене, установленной сегодня. Таким образом, продавец и покупатель могут уже сегодня договориться о цене сделки, тем самым хеджировав каждый свои риски. Например, продавец контракта (и соответственно, поставщик товара) знает себестоимость производства продукции и может установить цену, при которой он получит определенную прибыль, приемлемую для него. В этом случае он защищает себя от негативного движения цен и возможных потерь. Покупатель же такого контракта рассчитывает на получение большей прибыли, исходя из своих расчетов и предположений о будущей цене товара. Безусловно, он несет больше рисков, но и его возможная премия за риск так же выше. Именно от этой премии отказывается продавец, заключая данный контракт.

3. Как можно использовать свопы для снижения рисков, связанных с контрактами по долговым обязательствам?

Своп (англ. swap) — торгово-финансовая обменная операция, в виде обмена разнообразными активами, в которой заключение сделки о покупке (продаже) ценных бумаг, валюты сопровождается заключением контр сделки, сделки об обратной продаже (покупке) того же товара через определенный срок на тех же или иных условиях. В общем случае предполагает много периодичный обмен платежами. Своп используется для увеличения суммы активов и обязательств - для финансирования под залог ценных бумаг или, наоборот, для займа бумаг для выполнения обязательств по их поставке; снижения или изменения характера рисков, хеджирования; получения прибыли, в том числе для получения доступа на рынки другой юрисдикции.

Одна из разновидностей свопов - кредитный дефолтный своп - кредитный дериватив или соглашение, согласно которому «Покупатель» делает разовые или регулярные взносы (уплачивает премию) «Эмитенту» CDS, который берет на себя обязательство погасить выданный «Покупателем» кредит третьей стороне в случае невозможности погашения кредита должником (дефолт третьей стороны). «Покупатель» получает ценную бумагу - своего рода страховку выданного ранее кредита или купленного долгового обязательства. В случае дефолта, «Покупатель» передаст «Эмитенту» долговые бумаги (кредитный договор, облигации, векселя), а в обмен получит от «Эмитента» компенсацию суммы долга плюс все оставшиеся до даты погашения проценты.

Существует две формы компенсации - денежная компенсация и физическая доставка. Первая форма предусматривает покрытие «Эмитентом» убытка «Покупателя» в размере разности между номинальной и реальной стоимостью актива. В случае физической доставки, «Эмитент» CDS обязан откупить определённый в контракте актив за определённую цену, например, его нарицательную стоимость. Таким образом, риск неблагоприятного развития цены актива переходит на «Эмитента».

4. При какой цене за фьючерсный контракт не существует возможности арбитража между вложением 1000 ед. в акции, и покупкой трехмесячного фьючерсного контракта на фондовый индекс, если рыночная процентная ставка составляет 10%

Решение:

5. Опишите модель хеджирования фьючерсными контрактами, если сегодня акция стоит 500 рублей, а фьючерсный контракт с исполнением через месяц продается по цене 520 рублей. Ожидается, что через месяц цены на спот-рынке составят либо 550 рублей, либо 480. Опишите выгоды инвестора при двух вариантах развития событий.

Решение:

Хеджирование фьючерсным контрактом заключается в открытии временной позиции на фьючерсном рынке, которая близка по параметрам и противоположна по сути позиции инвестора на наличном рынке и защищает его от рыночного риска. Хеджирование основывается на предположении о близком к параллельному движениям наличной цены базисного актива и фьючерсной цены. Любая попытка уменьшить риск потерь с помощью хеджирования фьючерсными контрактами должна принимать во внимание отношение наличной цены базисного актива к фьючерсной цене, определяющее прибыль или убытки от хеджа.

Т.е при первом варианте инвестор страхуется от падения цены и получает выгоду 40 рублей, при втором варианте инвестор рискует, однако в случае повышения цены, он получает выгоду больше, чем при использовании фьючерсного контракта, 50 рублей.

6. Рассчитайте цену четырехмесячного товарного фьючерса, если цена наличного инструмента равна 100 ед., процентная ставка на заемные средства составляет 12% годовых, расходы на хранение, страховку и транспортировку составляют 6% годовых.

Решение:

Цена фьючерсного контракта:

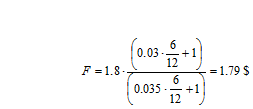

7. Рассчитайте прибыль арбитража, если спот-цена акции составляет 107,5 руб., а фактическая форвардная цена 3-месячных контрактов на акцию равна 110 руб. Процентная ставка равна 20% годовых (дивиденды по акции не учитывать).

Решение:

Справедливая форвардная цена

![]()

Тогда 112,875 – 110 = 2,875 руб. - прибыль арбитража

8. Если цена исполнения опциона "колл" равна 50 долл., в каком диапазоне цен опцион будет:

а) "при деньгах";

б) "без денег"?

Решение:

Когда настоящая рыночная стоимость финансовых инструментов, заложенных в основу опциона «колл», выше цены его исполнения, он называется «при деньгах». Например, если бы рыночная цена акции была равна 60 рублям, то опцион «колл» с ценой исполнения 50 рублей был бы «при деньгах» на сумму 10 рублей

Если рыночная ситуация сложилась таким образом, что для «колл» цена исполнения выше настоящей стоимости заложенных в его основу инструментов, то он называется опционом «без денег». ». Например, при текущей рыночной цене акции, равной 40 рублям, «колл» с ценой исполнения 50 рублей был бы опционом «без денег» на сумму 10 рублей,

9. Какова цель первоначальной и поддерживающей маржи? Каким образом клиринг влияет на сумму средств на маржевом счете лица, инвестирующего в фьючерсные контракты?

Первоначальная маржа - это гарантийный депозит, необходимый для осуществления покупки или продажи фьючерсного контракта.

Для того чтобы произвести покупку или продажу фьючерсный, инвестор должен открыть в брокерской фирме – фьючерсный счет. Ведение этого счета, происходит отдельно от остальных. После того как был подписан фьючерсный контракт, требуется внесения депозита от покупателя и продавца. Этот депозит предназначен для того, чтобы гарантировать выполнение всех обязательств. Операционная маржа – это то же самое, что и первоначальная, она составляет где-то 5-15 % от общей стоимости фьючерсного контракта. Но эта цена не всегда зависит от стоимости фьючерсный. Дополнительную защиту составляет клиринг вместе с поддерживающей маржой.

Согласно требованиям относительно поддерживающей маржи инвестор должен иметь на счете сумму, равную или большую некоторой доли первоначальной маржи (примерно 65 %). Если данное требование не выполняется, то инвестору будет направлено от брокера марже вое уведомление о внесении дополнительной суммы на счет до первоначальной маржи. Если инвестор не отвечает, то брокер закрывает позицию инвестора с помощью противоположной сделки за счет инвестора.

Процедура изменения суммы средств на счете с целью отражения изменения котировочной цены фьючерского контракта называется клирингом.

Т.е. при изменении котировки меняется сумма средств на счете, таким образом, сумма средств на счете инвестора равна: первоначальной марже и сумме ежедневных выигрышей за вычетом потерь по открытым фьючерсным позициям. Так как величина выигрышей (минус потери) каждый день меняется, то каждый день меняется и сумма на счете.

10. Текущий курс акции компании Hopkins Pharmaceuticals равен $40. Через шесть месяцев курс составит или $44,21, или $36,19. Если курс повысится до $44,21, то еще через шесть месяцев он будет равен или $48,86, или $40. Однако если он упадет вначале до $36,19, то еще через шесть месяцев составит или $40, или $32,75. Ставка без риска (непрерывно начисляемая) за каждый шестимесячный период составляет 3,05%. Определите с помощью биномиальной модели оценки стоимости опциона действительную стоимость годичного опциона на акции Hopkins Pharmaceuticals.

Если недавно премия опциона «колл» понизилась, значит ли это, что его лучше купить сейчас, чем раньше? Почему?

Решение:

Определим коэффициенты прироста на 6 месяцев:

Определим вероятность повышения цены через 6 месяцев:

Соответственно, вероятность понижения равна: (1 - p) = 0,37

Теперь найдем премию опциона для каждой значения цены через 12 месяцев.

Видно, что при P11 = 48,86$ опцион будет исполнен с премией 8,86$.

При цене P12 = P21 = 40$ премия равна 0$; при цене P22 = 32,75$ опцион не будет исполняться.

Цену опциона в точках P1 и P2 (через 6 месяцев) рассчитываем по формуле:

Таким образом, без арбитражная цена в текущий момент времени равна:

![]()

Если премия опциона «колл» понизилась, это означает, что он стал еще больше «вне денег», а значит рынок движется в обратную сторону и не факт, что удастся исполнить опцион с прибылью.

11. Блонди Риан владеет 20 000 акций компании Merrimac Monitoring Equipment. Данные акции составляют большую часть состояния Блонди. Обеспокоенный ближайшей перспективой для акций, Блонди хочет хеджировать свой портфель. Если для опциона «пут» на акции Merrimac коэффициент хеджирования равен 0,37, премия — $250, то сколько опционов «пут» следует купить Блонди?

Решение:

Для хеджирования своего портфеля Блонди следует приобрести: N = 20000/0.37 = 54054 опциона пут. В этом случае снижение на 1$ cтоимости акций будет хеджироваться увеличением на 0,37$ стоимости опциона. Однако, Блонди следует учесть, что это хеджирование весьма дорого (более 13 млн $). И кроме того, необходимо постоянно следить за дельтой опциона.

12. Чикен Вулф продает десять июньских фьючерсных контрактов на 5000 бушелем кукурузы каждый по $2 за бушель. Чикен вносит на депозит $5000 в качестве маржи. Если цена кукурузы поднимется до $2,20 за бушель, то какая сумма будет числиться на маржевом счете Чикена? Что произойдет, если цена бушеля кукурузы упадет до $1,80?

Решение:

Фьючерсный контракт будет иметь стоимость 10 . 5000 . 2$ = 100 000 $.

Инвестор вносит на депозитный счет 100000 . 0,05 = 5000$ в качестве маржи.

При повышении цена на кукурузу инвестор получает 2,20$ - 2$ = 0,2$ за бушель, т.е. на маржевом счете будет (10 . 5000 . 0,2$) + 5000 = 15 000 $.

Если же цена упадет до 1,80$, то ничего не изменится, так как фьючерсный контракт застрахован от падения цены

13. Пинки Свондер покупает опцион «колл» на мартовский фьючерсный контракт на 5000 бушелей сой-бобов. Стоимость опциона составляет $0,50 за бушель, а цена исполнения — $5,25 за бушель. Какой доход на инвестиции в опцион получит Пинки, если он исполнит опцион в феврале при цене $5,55 за бушель.

Решение:

Размер инвестиций в виде премии по опционам: I = $0,5 . 5000 = 2500$

Доход: R = ($5,55 - $5,25) . 5000 = 0,3 . 5000= 1500$

Доход на инвестиции: R/I=1500/2500 = 0.6 (60%).

Таким образом, Пинки окажется в убытках и не сможет окупить свои вложения в опцион.

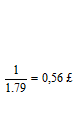

14. Предположим, что текущий обменный курс между британским фунтом и американским долларом составляет $1,80 за фунт. Какой должна быть шестимесячная фьючерсная цена американского доллара в британских фунтах, если шестимесячная без рисковая ставка равна 3% в США и 3,5% в Великобритании? Почему обменный фьючерсный курс больше или меньше текущего спотового обменного курса?

Решение:

Шестимесячная фьючерсная цена американского доллара в британских фунтах составит:

$ за фунт или соответственно

$ за фунт или соответственно  за доллар.

за доллар.

Фьючерсный обменный курс должен отличаться при разнице в процентных ставках, иначе возникали бы арбитражные возможности

15. Компания Carter Enterprises может выпустить долговые обязательства с плавающей доходностью LIBOR+2% или с фиксированной доходностью 10%. Компания Brence Manufacturing может выпустить долговые обязательства с плавающей доходностью LIBOR+3.1% или с фиксированной доходностью 11%. Предположим, что компания Carter выпускает долговые обязательства с плавающей доходностью, а компания Brence выпускает долговые обязательства с фиксированной доходностью. Компании рассматривают возможность заключения свопа, при котором компания Carter будет совершать компании Brence платежи по фиксированной ставке 7.95%, а компания Brence будет совершать платежи компании Carter по ставке LIBOR. Каковы будут чистые платежи компаний, если они заключат своп? Будет ли выгоднее для компании Carter выпустить долговые обязательства с фиксированной ставкой, чем выпустить обязательства с плавающей ставкой и заключить своп? Будет ли выгоднее для компании Brence выпустить долговые обязательства с плавающей ставкой, чем выпустить долговые обязательства с фиксированной ставкой и принять своп?

Решение:

|

|

Carter Enterprises |

Brence Manufacturing |

|

Платежи по кредиту |

-(Libor+2%) |

-11% |

|

BM > CE |

+Libor |

+7,95 |

|

CE > BM |

-7,95 |

-Libor |

|

Итого |

-9.95% |

-(Libor+3,05) |

|

Вместо 10% |

Вместо Libor+3,1% |

Для компании Carter своп и обязательства с плавающей ставкой выгоднее, чем обязательства с фиксированной доходностью (на 0,05%).

Для компании Brence своп и обязательства с фиксированной ставкой выгоднее, чем обязательства с плавающей ставкой (на 0,05%).

Таким образом, на 0,05% снизили платежи для каждой из компаний.

")

")