Gestão de dinheiro de negociação

Introdução

A gestão de dinheiro é um aspecto muito importante para uma negociação bem-sucedida. Seu principal objetivo é minimizar riscos e maximizar lucros. Com o uso correto da gestão de dinheiro, é possível alcançar melhores resultados na negociação.

Em geral, a gestão de dinheiro é um conjunto de regras que permite aos traders calcular o volume ótimo das posições, levando em conta todas as possibilidades e limitações. Hoje, existem algumas estratégias de gerenciamento de dinheiro para todos os gostos. Tentaremos considerar várias maneiras de administrar o dinheiro com base em diferentes modelos matemáticos de crescimento.

Estratégia de negociação e gestão de dinheiro

Qualquer método de gestão de dinheiro pode acelerar o crescimento do saldo de negociação ou, em outras palavras, aumentar a rentabilidade da estratégia de negociação. Assim, a estratégia de negociação é a base, enquanto a gestão de dinheiro é um complemento. Vejamos quais requisitos uma estratégia de negociação deve atender para aplicar a gestão de dinheiro a ela.

Primeiro, é o uso obrigatório de stop-losses e take-profits. Com a ajuda deles, você pode controlar os riscos da negociação: o stop-loss permite limitar possíveis perdas, e o take-profit possibilita avaliar o lucro potencial de cada negócio.

Em segundo lugar, é uma expectativa matemática positiva. Ela permite aos traders avaliar a rentabilidade esperada de uma estratégia de negociação a longo prazo, o que lhes permite tomar decisões racionais e gerenciar seu capital de forma mais eficiente. No entanto, a expectativa matemática é importante não apenas para a estratégia de negociação como um todo, mas também para uma posição recém-aberta.

Vamos introduzir as seguintes variáveis:

- p – probabilidade de um negócio vencedor;

- SL – diferença entre o preço de abertura e o stop-loss da posição em pontos;

- TP – diferença entre o preço de abertura e o take-profit.

Primeiro, precisamos estimar a probabilidade de lucro. Seja m o número de negócios lucrativos encerrados, enquanto n é o número total de negociações. Então, a probabilidade de obter lucro é:

A expectativa matemática (em pontos) para a posição que está sendo aberta pode ser encontrada usando a equação:

Para uma estratégia de negociação lucrativa, a expectativa matemática deve ser positiva. Neste caso, o uso de qualquer método de gestão de dinheiro pode trazer lucro adicional.

No entanto, a expectativa matemática pode se revelar negativa ou zero. Isso pode acontecer no início da negociação, quando o número de negociações perdedoras pode ter um impacto muito grande na estimativa da probabilidade de lucro. Neste caso, o volume da posição aberta deve ser o menor possível. Isso significa que o trader precisa aplicar a gestão de dinheiro de acordo com o modelo de crescimento linear com risco mínimo.

Crescimento linear

Este é um dos padrões de crescimento mais famosos e simples. Seu uso na negociação é ainda mais simples - um trader precisa escolher um tamanho de posição fixo e usá-lo durante toda a sessão de negociação. Este modelo pode ser descrito usando a equação da função linear:

Para conveniência, converta esta equação em uma forma discreta. Deixe deposit[i] ser o valor do saldo de negociação no i-éssimo passo. Então, a equação de crescimento do saldo linear ficará assim:

onde L é uma constante que determina a taxa de crescimento linear.

Vamos rearranjar um pouco essa equação. Deixe a variável res[i] marcar os resultados da negociação no i-ésimo passo. Então, obtemos a seguinte igualdade:

Vamos supor que temos n negociações concluídas. Então, podemos usar o método dos mínimos quadrados para estimar o valor de L:

Neste caso, o valor de L será igual à média aritmética dos resultados de todas as negociações.

No entanto, a média aritmética também pode fornecer um resultado incorreto. Vamos supor que você acabou de começar a negociar e houve várias negociações perdedoras. Assim, o valor de L será negativo, e não será possível usá-lo em cálculos futuros.

Vamos introduzir uma condição adicional - o valor de L deve visar o melhor possível. Apenas se esta condição for atendida, o depósito crescerá na taxa máxima. Então, usaremos a seguinte expressão para avaliar L:

Neste caso, L será igual à média quadrática dos resultados de todas as negociações. Essa estimativa nos permite obter a taxa ideal de crescimento linear, que sempre será maior do que a taxa real de crescimento do depósito.

Agora é hora de ver como podemos determinar o tamanho da posição ótima. Vamos introduzir as seguintes variáveis:

- PV – preço de um ponto na moeda de depósito;

- Lot – volume da posição.

Vamos encontrar o L primeiro:

A posição pode se mostrar lucrativa. Então seu resultado será Lot*TP*PV. Obviamente, neste caso, qualquer trader estará interessado em aumentar a taxa de crescimento do depósito e maximizar L. Pode ser expresso assim:

Mas a negociação também pode ser não lucrativa. Então o trader tentará evitar a perda que leva a um aumento em L:

Agora podemos combinar ambas as condições e calcular o tamanho da posição ótima:

Podemos tornar o modelo mais versátil adicionando risco a ele. Vamos adicionar uma nova variável:

- R – parâmetro que determina o grau de risco.

Então, a expressão para encontrar o lote ótimo será assim:

Isso significa que o trader deve estar preparado para perder um pouco mais do que é fornecido pelo modelo estrito. Neste caso, o tamanho da posição ótima será o seguinte:

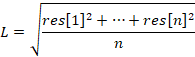

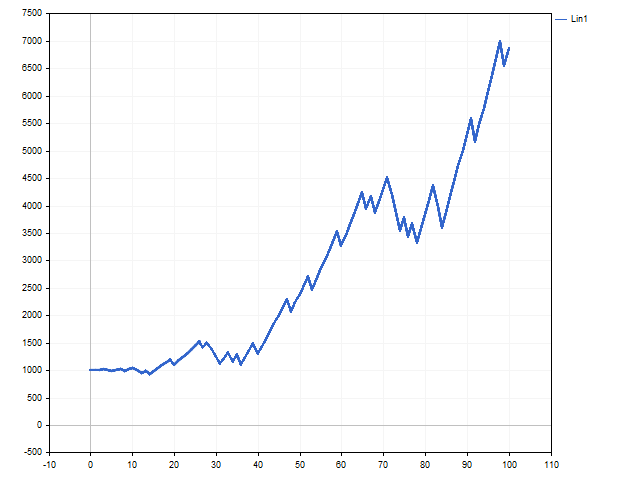

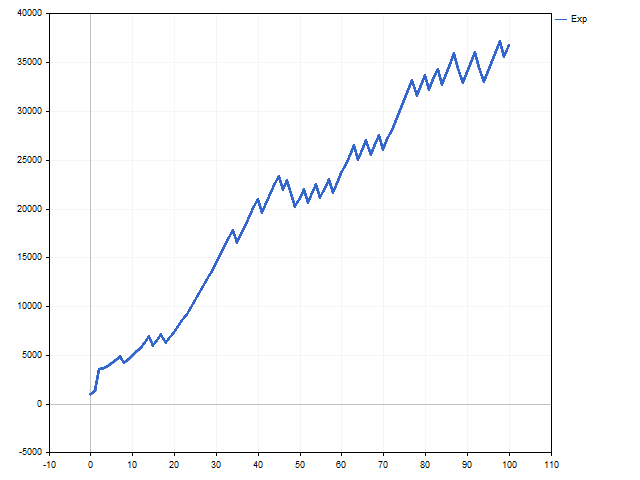

A variável R deve ser pelo menos 1. Quanto maior a variável, maior o risco e mais forte o desvio do modelo de crescimento linear. Esta abordagem para a gestão de dinheiro pode se mostrar mais atraente. Por exemplo, é assim que a curva de saldo se parece quando R = 3.

É assim que o volume da posição mudou. Este gráfico mostra de quantas etapas o volume mínimo permitido da posição aumentou.

O aumento do risco levou a um rápido aumento no volume das posições. Isso tornou possível aumentar o capital inicial em 7,5 vezes.

Além disso, podemos aplicar uma abordagem empírica ao modelo de crescimento linear. Vamos reescrever a equação original de cálculo do lote da seguinte forma:

Ou seja, indicamos explicitamente que o tamanho da posição depende de dois fatores relacionados - a possível perda e o lucro potencial. Haverá perdas mínimas apenas se uma posição com um lote mínimo for aberta. Vamos denotar o tamanho mínimo da posição da variável lot e adicionar a capacidade de gerenciar o risco. Nesse caso, obtemos a seguinte equação:

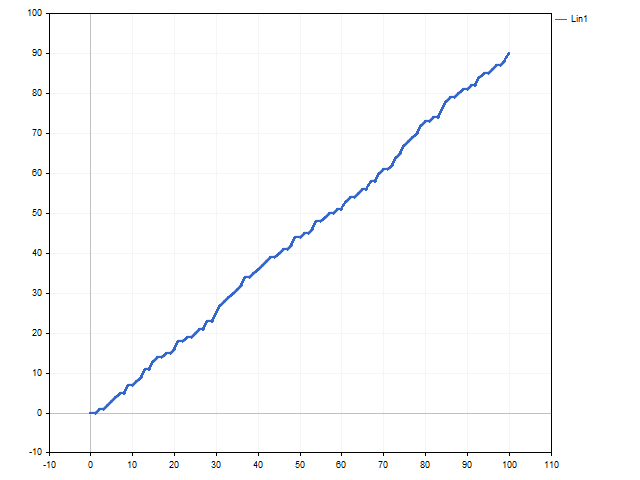

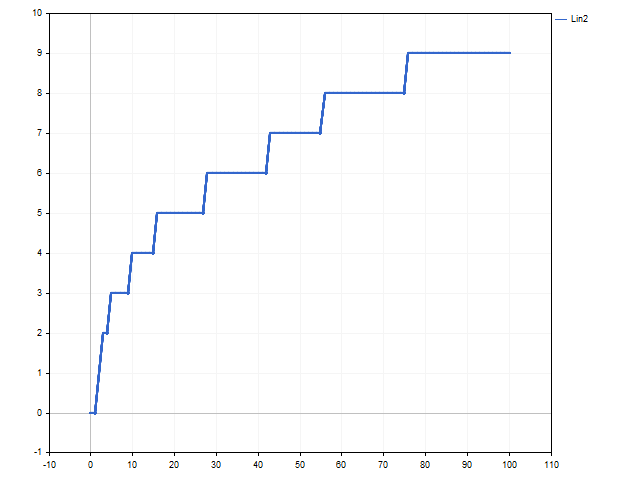

Note que quanto maior a variável R, menor o risco na negociação. Esta abordagem se assemelha um pouco ao método fixo-fractional proposto por Ryan Jones em seu livro "The Trading Game. Playing by the Numbers to Make Millions". Esse método pode ser chamado de crescimento linear com um aumento gradual na velocidade. Tudo depende da variável L. Enquanto seu valor for estável, a negociação é realizada com um lote fixo. É assim que os gráficos de saldo e mudanças de volume de posição parecem se R = 1.

Crescimento exponencial

Na vida cotidiana, a expressão "crescimento exponencial" é mais frequentemente usada para se referir a um aumento muito rápido em algum parâmetro. Juro composto serve como um exemplo desse crescimento. O modelo de crescimento exponencial na negociação pode ser implementado usando o critério de Kelly e o f ótimo de Ralph Vince. A implementação mais simples desse crescimento é negociar com uma porcentagem fixa. O trader só precisa encontrar a porcentagem ótima para negociar. Vamos ver como isso pode ser feito.

A equação discreta de crescimento exponencial pode ser escrita da seguinte forma:

Podemos encontrar o valor do parâmetro de crescimento usando a seguinte equação:

Neste caso, a mudança no saldo de negociação pode ser descrita pela seguinte equação:

É desnecessário dizer que um trader está interessado em obter o resultado final máximo. Vamos ver como podemos conseguir isso.

Primeiro, precisamos limpar o resultado de cada negociação da influência do lote. Para fazer isso, precisamos dividir o resultado obtido pelo volume da negociação:

Em outras palavras, Res[i] é o resultado da i-ésima negociação no caso de seu volume ser igual a 1 lote.

Agora precisamos encontrar tal volume de posição que a seguinte condição seja cumprida:

Mas isso não é tudo. O crescimento exponencial pode trazer grandes ganhos, mas as perdas também podem ser enormes. Para reduzir a possível perda, precisamos complementar o cálculo do lote com os possíveis resultados de uma negociação futura. Então, o volume da posição futura pode ser calculado da seguinte forma. Vamos encontrar a soma primeiro:

Então, o volume ótimo para a posição aberta será igual a:

Claro, essa equação pode ser modificada. Por exemplo, um trader pode ser cauteloso e assumir o pior cenário de eventos futuros, sempre esperando perder. Então a equação para calcular o volume da posição será a seguinte:

Aqui há uma característica interessante. Ao considerar modelos de crescimento linear, introduzimos risco à nossa discrição. Ao contrário disso, no modelo de crescimento exponencial, o risco aparece como resultado de uma solução matemática rigorosa. Quanto maior o parâmetro R, menor o risco.

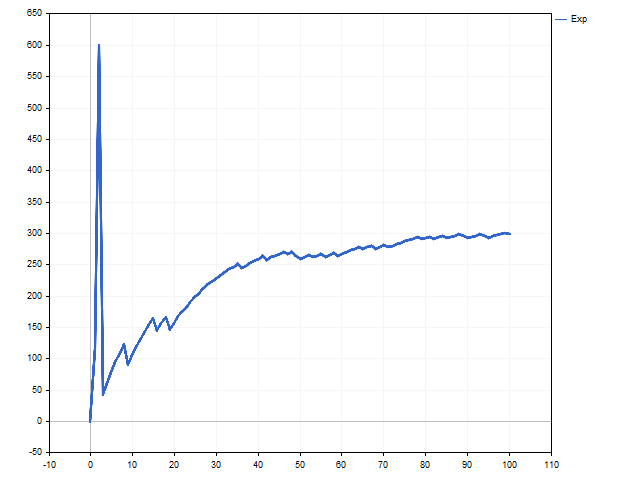

É assim que as curvas de saldo e lote parecem no caso de crescimento exponencial.

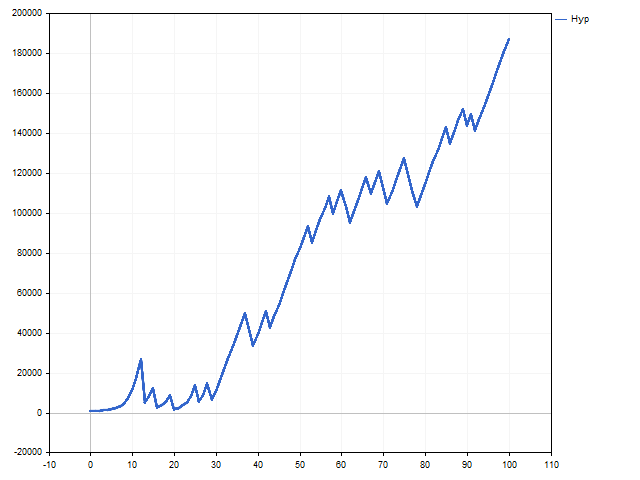

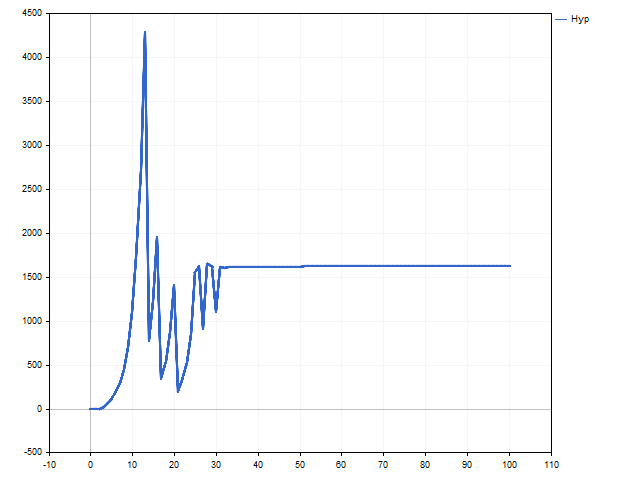

Crescimento hiperbólico

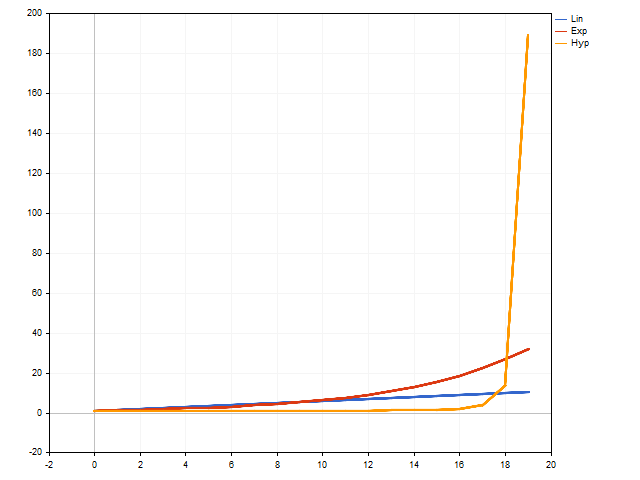

A principal característica do crescimento hiperbólico é que ele pode atingir um valor infinito em um número finito de etapas. Outros modelos não podem se gabar de tal característica. O crescimento hiperbólico é muito lento no início. É muito lento em comparação com o crescimento exponencial e até mesmo linear. Mas está ganhando impulso muito rapidamente e chega um momento em que ninguém pode alcançá-lo.

Em geral, a equação de crescimento hiperbólico se parece com isso:

onde N é o número total de etapas do modelo, enquanto n é o número de etapas já realizadas. Quanto menor a diferença entre eles, mais rápido o crescimento acelera. Se esses parâmetros forem iguais, obtemos o infinito.

Tal equação não é adequada para uso em negociações - não sabemos nem o número total de etapas, nem quantas etapas já passamos. Felizmente, a equação discreta do crescimento hiperbólico está livre dessas deficiências:

Infelizmente, não existem maneiras fáceis de calcular o tamanho da posição ideal. Para os cálculos, teremos que usar métodos numéricos.

Primeiro, atribua o valor mínimo à variável Lot e encontre o valor da soma:

Agora vamos levar em conta as possíveis opções para a posição que está sendo aberta e obter o valor final:

Salve o valor absoluto D. Em seguida, aumente a variável Lot um passo e repita os cálculos desde o início. Se o novo valor de D for menor que o anterior, então é necessário aumentar a variável Lot novamente e repetir os cálculos. Se o valor de D for maior que o anterior, os cálculos são interrompidos. O volume de posição ótimo será igual à variável Lot obtida na etapa anterior.

O uso do modelo de crescimento hiperbólico está associado a um risco muito alto. Para reduzi-lo, podemos usar a variável R. Quanto maior ela for, menor será o risco. Claro, podemos nos preparar para uma perda com antecedência. Então, D é calculado usando a seguinte equação:

É assim que a mudança de saldo de acordo com a lei hiperbólica se parece.

Agora é hora de uma surpresa. Olhe para o gráfico de mudança de volume. Vemos que após a 30ª negociação, o lote se torna fixo. Pode parecer que o crescimento hiperbólico foi substituído pelo linear.

Esse é um comportamento normal para o modelo de crescimento hiperbólico. Ele é muito perfeito para o mundo real - o saldo de negociações não pode crescer indefinidamente. Neste caso, podemos dizer que o modelo decidiu que o crescimento hiperbólico está bem no início, então a mudança no volume das posições se tornou pequena. Se podemos ver um ramo ascendente do crescimento hiperbólico depende da estratégia de negociação e da sorte.

Considerações finais

Assim, nos familiarizamos com os modelos matemáticos básicos de crescimento. Agora, vamos ver se esses modelos podem ser aplicados na prática.

Considerar os requisitos de margem é essencial aqui. O modelo pode sugerir um volume de posição que seja maior do que o permitido.

Além disso, a estratégia de negociação pode ser assimétrica na direção das negociações. Por exemplo, as posições Buy podem ser mais rentáveis do que as posições de Sell. Neste caso, o cálculo do lote deve depender do tipo de posição que está sendo aberta.

Agora, vamos olhar para os resultados que podemos esperar nas condições de mercado. Para fazer isso, escreveremos um simples Expert Advisor que abre posições quando médias móveis simples se cruzam. As posições são fechadas quando o stop-loss ou take-profit é atingido. Gerenciamento de dinheiro MinLot — todas as posições são abertas com um volume mínimo. Abaixo estão os parâmetros de teste do Expert Advisor.

- Símbolo: EURUSD

- Período gráfico: H1

- Período de teste: 2021.01.01 - 2022.12.31

- Depósito inicial: 10000

- Total de negociações: 509

| Money Management | Risk | Total Net Profit | Gross Profit | Gross Loss | Profit Factor | Expected Payoff |

|---|---|---|---|---|---|---|

| MinLot | - | 466.70 | 2 119.92 | -1 653.22 | 1.28 | 0.92 |

| Lin1 | 7 | 39 593.81 | 190 376.71 | -150 782.90 | 1.26 | 77.79 |

| Lin2 | 1 | 1 719.91 | 7 625.00 | -5 905.09 | 1.29 | 3.38 |

| Exp | 3 | 12 319.19 | 77 348.22 | -65 029.03 | 1.19 | 24.20 |

| Hyp | 5 | 24 946.38 | 100 778.15 | -75 831.77 | 1.33 | 49.01 |

Claro, preste atenção em como o risco afeta o retorno.

Programas que foram usados ao escrever o artigo.

| Nome | Tipo | Características |

|---|---|---|

| Money Management | script | O script simula o gerenciamento de dinheiro.

|

| Growth | script | Mostra a diferença entre crescimento linear, exponencial e hiperbólico. |

| EA Money Management | Expert Advisor | Apenas para testar diferentes formas de gerenciamento de dinheiro.

|

Traduzido do russo pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/ru/articles/12550

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso